![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

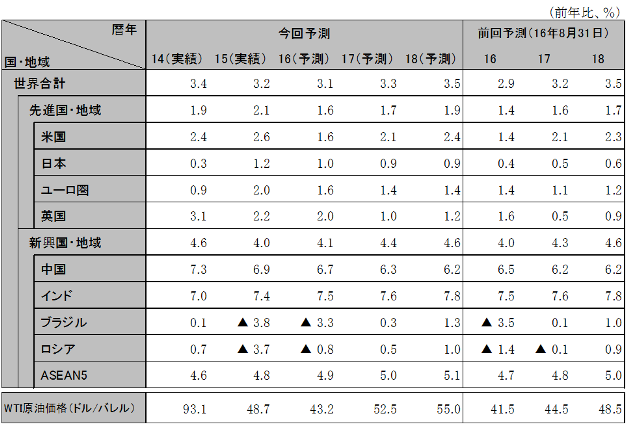

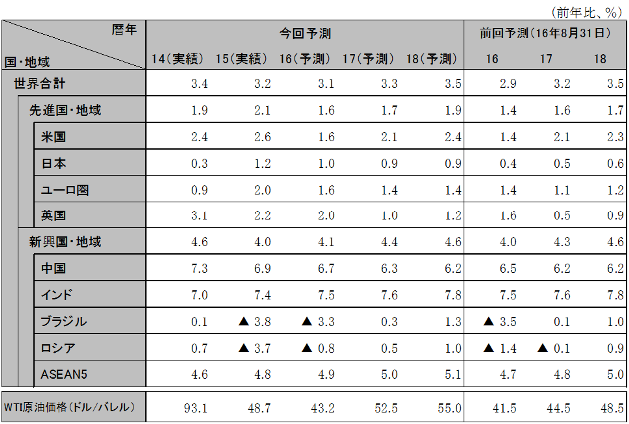

17年の世界経済は先進国中心に拡大基調が続く。16年後半から、米国が企業投資持ち直しにより、ユーロ圏が緊縮財政終了により、中国と日本が財政出動により、ともに景気回復の勢いを取り戻しつつある。足元では、米国トランプ新政権のインフラ投資、大型減税への期待から、長期金利が上昇しドル高に。今後もドル高が続けば、米国経済の失速や、新興国からの資金流出リスクがあるが、本予測では、新政権発足後の17年前半に市場期待が修正され、足元の115円/ドルをピークに17年前半110円/ドル、後半105円/ドルとドル高は反転、ややドル安に戻すと想定。世界経済は、足元のドル高の影響で米国が17年後半にやや減速するものの、全体では回復持続。

トランプ新政権の1兆ドルインフラ投資案は民間資金頼みのため実現するのは1/4規模、財政赤字を10年間で約5兆ドル拡大する大型減税案は半分の規模に各々縮小され、実施は18年以降。FRBは16年12月、1年ぶりに利上げに踏み切ったが、17年の利上げも2回にとどめると予想。シェール開発などの規制緩和は大統領権限で17年に実施され設備投資を後押し。足元の長期金利上昇とドル高が17年後半の住宅投資や輸出を下押しするが、17年初からドル高が反転調整され、16年1.6%、17年2.1%、18年2.4%成長と景気回復持続。

英国は16年2.0%、17年1.0%、18年1.2%成長と、景気後退は回避するがポンド安による購買力低下などにより減速。EU離脱後の英国での金融業認可はEU内では認められなくなる見通しで、シティの金融センターとしての地位は低下、既に不動産価格上昇にブレーキ。

回復基調にあるユーロ圏経済は、16年の1.6%成長から17年1.4%、18年1.4%と停滞。対英輸出鈍化、銀行不安が続き景気を下押し。ECBが16年12月8日量的緩和期限を17年末まで延長する替わりに17年3月から規模縮小を決めたことは、イタリアなど債務危機国の国債利回りに上昇圧力。さらに、ECBは16年12月9日、イタリア第3位銀行のモンテパスキの年内増資期限の延長を拒否。ベイルイン(公的資金投入前に銀行社債保有者に損失負担)指令が適用されれば、資金流出がイタリアの他銀行へ波及。さらに銀行危機となれば、ポルトガルなど他の債務危機国へも波及。

16年6.9%、17年6.3%、18年6.2%と成長率は緩やかに低下。財政出動によるインフラ投資拡大などで景況感は改善。製造業からサービス業に雇用シフト。17年以降も、雇用安定を背景に、教養娯楽、医療など個人消費は堅調。一方、供給側改革と住宅バブル抑制策により製造業と不動産業の固定資産投資は減速。輸出は高付加価値化が進んでおらず、人件費上昇による輸出競争力低下により低迷。政府は、人民元を対ドルでは下落も実効(貿易相手国の加重平均)ベースでは横ばいに保つ方針で、金融緩和には慎重。財政で下支えしつつも、6%台前半への減速を容認。

16年度1.2%、17年度0.8%、18年度0.9%成長と潜在成長率0.4%を上回る成長を続け、デフレギャップ(潜在GDPとGDP実績値の差)は18年度末には解消。インフレは17年度1.1%、18年度1.4%と目標の2%へ近付く。個人消費は、14年4月の消費税率引き上げから持ち直し、所得増と消費増の好循環に入りつつあり、17年度は伸びを高める。政府投資は、16年度大型経済対策の17年度への施行ずれ込みにより増加。100円/ドル割れ水準への円高懸念は後退、企業収益改善を背景に設備投資も堅調。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:今回予測より国際基準および基準年が変更

資料:内閣府ほか、予測は日立総研