![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

前回予測(2007年12月17日)で挙げた世界経済の三つの不安定化要因((1)米国サブプライムローン危機、(2)原油価格の高止まり、(3)中国経済の過熱)は、いずれもリスクシナリオ側に振れてきた。米国の住宅価格は下げ続け、金融機関への損失波及が止まらず、米国FRBはFFレートを3%へ引き下げ。原油価格は投機資金の流入もあり100ドル/バレルを突破。中国では消費者物価が一層上昇する中で、株価は反転下落。

今回予測では、日米ともに景気後退局面入りすると判断し、世界経済全体でも2008年経済成長率予測を2.6%に下方修正(前回予測3.1%)。

米国経済は、月次指標が軒並み急降下しており、2008年1〜3月期からの景気後退は避けられない。金融緩和や減税の効果から2008年後半にはいったん持ち直すと予想されるが、住宅市場調整や金融機関のバランスシート修復に時間がかかり2009年まで回復ペースは緩やか。但し、景気後退による需要鈍化が原油価格高騰などを反映したインフレ率上昇を抑えることができなければ、スタグフレーションに陥るリスクも残る。米国の2008年実質GDP成長率は1.2%に下方修正(前回予測1.8%)。

EU経済も米国の景気後退の影響を受け始めた。ユーロ高による輸出の減速や消費の急減が始まった。スペインやアイルランドなどの住宅バブルの調整は既に始まっている。だが、インフレ率はまだ許容水準を上回っており、金融緩和は見送られる。EUの2008年実質GDP成長率は1.8%に下方修正(前回予測2.3%)。

デカップリング論で期待の高かった中国など新興国経済でも、株価が急落している。既に中国では北京オリンピック後を見越した投資家の手仕舞いが始まっている。今後、インフレ率上昇や金融引き締め、元高など政策要因に逆資産効果も加わり、減速し始めると予想される。中国の実質GDP成長率は、前回予測通り2008年8.0%。2003年から2007年まで続いた二けた成長から一けた成長に落ちる。

今回の世界経済の景気後退は、米国のサブプライムローン問題に端を発しているが、同時に新興国経済の急成長から来る世界的な一次産品の需給ひっ迫が背景にある。そのため、一次産品価格の高騰は原油から鉱物資源や穀物などに広がっている。世界全体の成長率がどのくらい落ちれば均衡ある持続的成長軌道に乗れるか不透明である。政府系ファンドなどの世界マネーが効率的な市場機能を発揮すれば、世界経済は安定化に向かう可能性もあるが、予断は許せない。

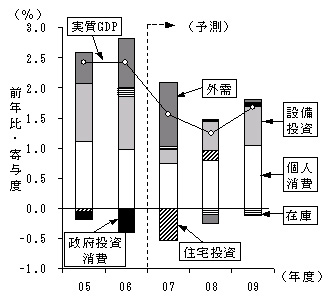

日本経済は、サブプライムローン問題の金融面の影響は限定的であるが、世界の景気後退や一次産品価格高騰の影響は少なくない。輸出が減速し、企業収益は伸び悩む。個人消費は、賃金の伸び悩みとともに、生活必需品の値上げから、消費マインドは急低下。住宅投資も改正建築基準法の影響は消えてもマンションの価格高騰の反動による在庫調整で戻りは鈍いと予測される。日本の2008年度実質GDP成長率は1.2%に下方修正(前回予測1.5%)。2002年1月を谷とする史上最長の景気拡大は終結を予測。円レートは、2008年度は米国FRBの一層の金利引き下げで日米金利差がさらに縮小することから、対米ドルで100円、対ユーロで160円と予測。