![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

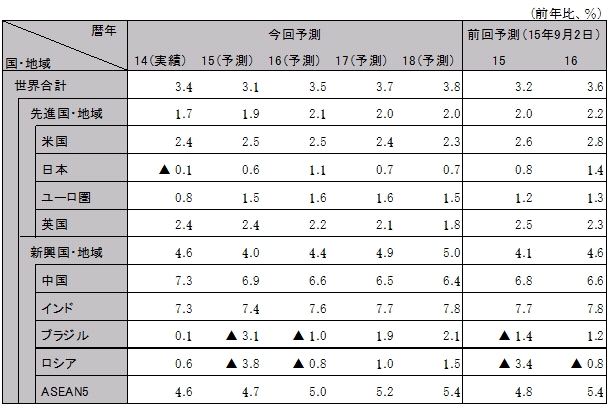

2018年までの世界経済は、日米欧先進国の経済は堅調に推移するが、資源価格低迷の影響により新興国の経済は成長格差が顕著となる。

16〜18年日米欧は潜在成長率(日0.5%、米2.1%、ユーロ圏1.0%)を上回って成長し、デフレギャップ(潜在成長力と実際の実質GDPの差)は18年末に日米で解消、ユーロ圏では残存するものの縮小。

新興国では、中国は減速しつつも、5、6%台成長で安定化。モディ政権による改革が前進するインドは中国を上回る7%台の成長を続ける。ASEANは、中産階級増加やASEAN経済共同体域内の産業再配置促進により、他地域と比べると堅調な5%程度で成長。

米国は個人消費主導で2%台半ばの堅調な成長持続。米国FRBは15年12月16日に政策金利を0.25%引き上げ、7年振りにゼロ金利解除の見通し。その後の引き上げペースは緩やか。15年12月に成立した5年で3,050億ドル(GDP比0.3%/年)を支出するハイウェイ整備法も成長を支える。原油価格低迷が続く中でもシェール・オイル生産者によるコスト削減努力が続いており、国内原油生産は頭打ち後もほぼ横ばいを保つ。ドル高による輸出競争力低下と他国と比べて高い経済成長で原油以外の輸入が増加し、貿易赤字はやや拡大。

ユーロ圏では1%台半ばの緩やかな回復が続く。インフレが目標2%弱を下回っており、ECBは16年以降も国債買入れ額の増額や中央銀行当座預金金利をさらにマイナスへ引き下げる見通し。ギリシャを除き構造的財政赤字を前年比で縮小する緊縮財政は一服しており、スペイン、イタリアなど債務危機にあった国々も回復基調。ただ、ユーロ維持に必要な銀行同盟や財政統合はドイツの反対により道筋が見えず、ギリシャ債務元本の実質削減で合意できない場合、ユーロ離脱懸念が再燃するおそれ。また、英国では17年末までにEU離脱を問う国民投票を実施予定で、反移民感情が高いときに実施されると離脱が選択されるおそれ。

中国は16年以降公式統計ベースで6.5%程度の成長へ減速。所得倍増計画(10〜20年)達成に必要な6.5%前後を16年3月に発表する第13次5カ年計画(16〜20年)で目標とする見通し。10年をピークに生産年齢人口は減少しており、製造業からサービス業への産業構造転換により意図的に段階的な減速を図る。実態ベースでは、過剰生産能力の整理や住宅価格の下落による投資伸び率の急低下など景気循環要因が加わり、14年7.3%から15、16年は5%程度へ急減速。政府が16年中さらにインフラ投資を拡大し金融緩和も進める結果、景気は16年に底打ちし、18年に実態と公式統計が6.4%で一致。人民元の対ドル・レートは金利と連動して、16年までは人民元安、その後反転して人民元高。

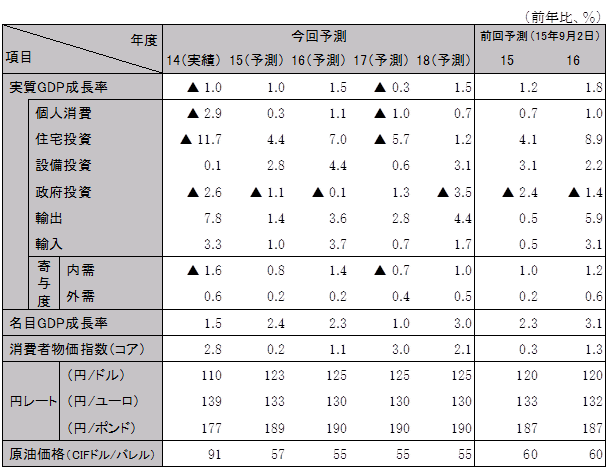

金融緩和の継続や17年に発効するTPPへの対策、20年東京五輪に向けた建設などにより、16〜18年度の日本の年平均成長率は0.9%と潜在成長率0.5%を上回る。16年度成長率は17年4月消費税率引き上げ前の駆け込み需要で1.5%と高くなるが、17年度は反動減で▲0.3%。17年度にETF買入れ増額や政策金利のマイナスへの引き下げなど追加金融緩和を想定して、18年度は1.5%成長しデフレギャップ解消。労働需給逼迫により非正規雇用比率は頭打ちしている。雇用者所得の伸びが高まり、個人消費や住宅投資の増加を支える。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研