2025年5月28日

カーボンニュートラル(脱炭素)達成に向け、化石燃料から再生可能エネルギーなどへエネルギーの供給・消費構造を転換するエネルギートランジションは、2015年のパリ協定合意後の世界的潮流であった。だが今、世界の地政学的な変化とデジタル化によって、エネルギートランジションをめぐる状況は変貌し、混とんとしている。

この背景には、まず2022年のロシア・ウクライナ戦争開始後、エネルギーの武器化の動きや天然ガスの需給ひっ迫と価格高騰を受けて、各国・地域でエネルギー安全保障および経済効率の重要性が再認識されたという地政学的・経済的要因がある。

さらに2025年現在、注目すべきエネルギー市場の技術的な構造変化の要因として、生成AIをはじめとするデジタル技術の指数関数的な発展がある。AIは、その基盤となるデータセンター(DC)などで膨大な電力を消費しエネルギーシステムに負荷をかける一方、新技術の開発などでエネルギートランジション自体を促進する潜在力も持つ。

本レポートでは、エネルギーをめぐる将来環境の不確実性が高まる中で、2035年のAIとエネルギーの相互関係について未来像の描出を試みるとともに、AI・デジタル化を支えるエネルギーシステムを展望する。

現在加速するAI技術の進化は気候変動対策に貢献しうる。例えば再生可能エネルギー導入拡大に伴う電力系統の複雑化に対して、変動性再生可能エネルギー(太陽光・風力発電)の出力や需要量の予測をAI技術によってさらに高精度化し、エネルギー貯蔵システム・デマンドレスポンスなどを活用して需給バランスの最適制御を行うことにより、再生可能エネルギー拡大と電力系統の安定化の両立に貢献する。また、製造業における生産プロセスの効率化を通じたエネルギー消費削減や、CO2吸収効率の高い新素材や次世代バッテリー材料の開発促進なども期待される。同時に、AIは労働力不足への対応、医療・介護の質の向上、都市機能の高度化といった広範な社会課題解決の鍵ともなる。

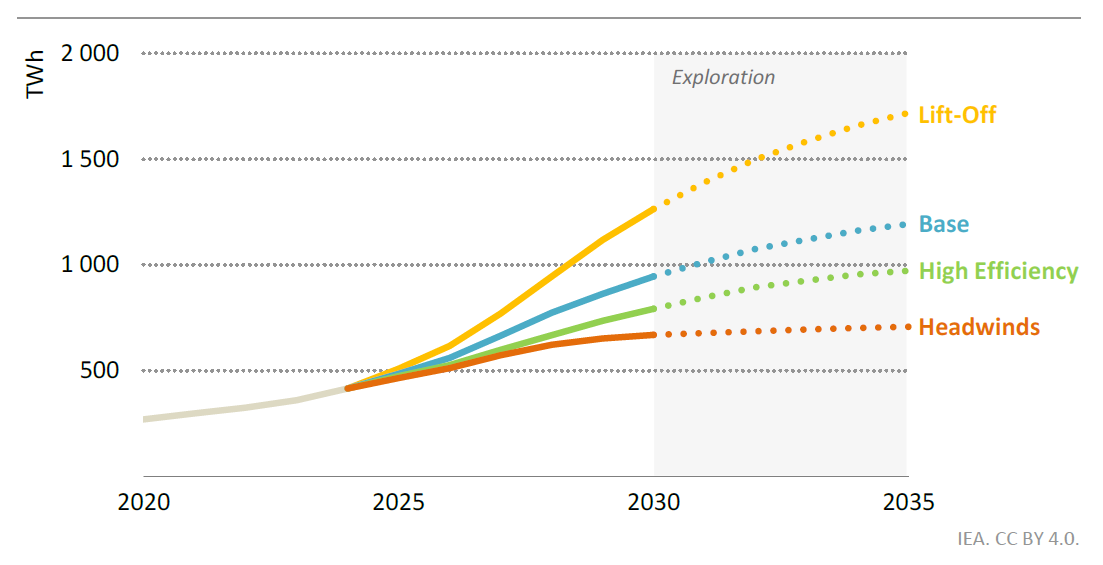

一方、AIの急成長と普及は、エネルギーインフラに対するリスクにもなる。現在のAIモデルの学習・推論は、DCの計算資源を大量・長期間稼働させるために多くのエネルギーを必要とする。従来のDCの規模は10メガワット(MW)程度だったが、AIのために大規模化が進んでいる。Open AIが2024年9月に公表した大規模DCの建設を進めるStargate構想では、将来的に5ギガワット(GW)級の規模になりうると議論されている。これは、国際エネルギー機関(IEA)によれば一般家庭500万世帯の受電容量に相当する。IEAは2025年4月に公表したAIとエネルギーに関するレポートで、世界のDCの電力消費が2024年の415テラワットアワー(TWh)から、最も増加するシナリオで2035年に1,700 TWhへ増加すると予測している*1 (図1)。IEAは、産業・交通の電化と比べると世界のDCの電力需要の総増加量は小さいものの、特定地域へのDCの集積と、一拠点あたりの消費電力の大規模化により、局所的な電力需要の急増が送配電インフラに大きな負荷を与え、電力需給のひっ迫リスクを高めると指摘している。

これは同時に、AI・DC産業自体の成長制約ともなりうる。現在米国では、世界最大のDC集積地であるバージニア北部で送配電インフラの増強が需要増に追いつかず、新規接続に最大7年程度の待機期間が発生している。欧州でも、アイルランドのダブリン周辺では電力系統の容量不足から新規DCの系統への接続が事実上停止されている。

ただし、2035年までのAI関連の電力需要予測には、大きな不確実性が伴う。その要因として、第1に、AIモデルの学習性能が、モデルのパラメータ数(モデル規模)、学習データセットのサイズ、そして学習時に投入される総計算量に応じて予測可能な形で向上するという、いわゆる「スケーリング則」に基づく開発競争が長期的に継続するかどうかが不確実という点である。推論時においても、より高い精度や複雑なタスク(例:画像・動画生成、対話など)の実現を追求するほど必要な計算量が増加する傾向が将来どのように変化するか不確実である。

第2に、半導体などのハードウェアとAI基盤モデルのエネルギー効率改善の動向も電力需要を大きく左右する点が挙げられる。AIの研究機関であるEpoch AIによると、機械学習のためのハードウェアのエネルギー効率は2016年から2024年まで年平均約40%向上している*2。また2025年1月に発表された中国のAI基盤モデルDeepSeek-R1は、推論時のエネルギー効率を従来のモデルよりも大幅に高めた可能性があるとして世界の注目を集めた。もっとも、これらの効率改善努力を、AIモデル自身の大規模化や爆発的な普及による需要増加が相殺する可能性もある点には留意が必要である。Epoch AIによると、最先端のAIモデルを訓練するために必要な電力は毎年倍増しており、ハードウェアのエネルギー効率の改善を凌駕(りょうが)している*3。また、学習・推論コストの低下がAIの応用範囲を広げることで、かえって利用数を高め、総エネルギー消費量を増大させるとする「ジェボンズのパラドクス」も無視できない。画像生成AIや先進的ロボティクスの普及は社会全体でのAIの利用量を爆発的に増加させ、ハードウェアやAI基盤モデルの処理効率改善を上回る規模で、電力消費を増加させる可能性がある。

出典:IEA (2025) “Energy and AI” 67ページ URL: iea.blob.core.windows.net/assets/34eac603-ecf1-464f-b813-2ecceb8f81c2/EnergyandAI.pdf

図1 世界全体のデータセンターの電力消費量見通し(2020年から2035年、シナリオ別)

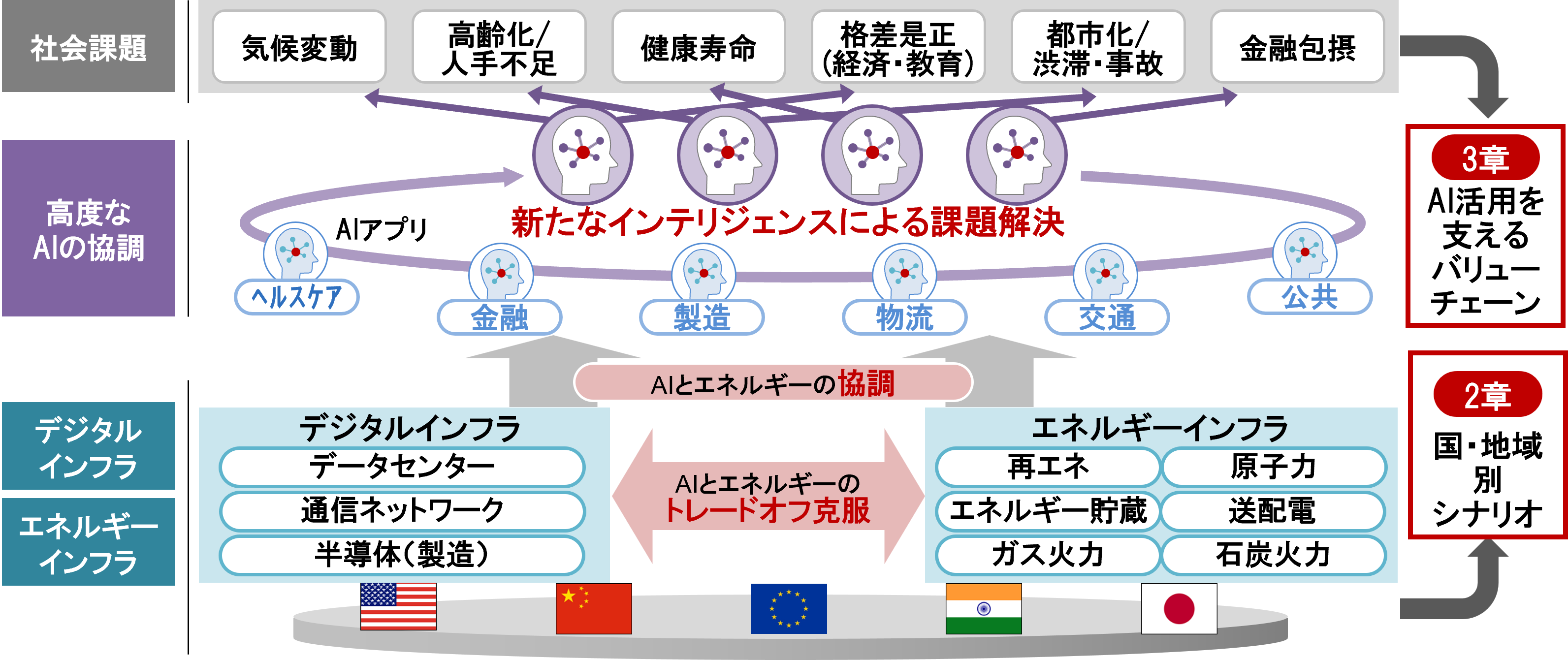

政策決定者やAI・デジタル分野およびエネルギー分野の企業などが2035年のエネルギートランジションを構想する上で、AIが生み出す新たなインテリジェンスによってエネルギートランジションの促進や広範な社会課題の解決といった「機会」を最大限に活用すると同時に、AI自体の急増するエネルギー消費という「課題」に向き合う複眼的な視座が不可欠となる。AIが生み出す恩恵を持続可能な形で拡大し、同時にそのエネルギー消費増大という課題に効果的に対処するためには、デジタルインフラとエネルギーインフラの複雑な相互作用とトレードオフの関係を考慮し、技術開発、インフラ投資、政策立案/誘導、そして社会的な合意形成を統合的に推進していくことが必要となる。

図2は、技術を最大限活用することで、デジタルインフラとエネルギーインフラのトレードオフを克服し、AIとエネルギーが協調して持続可能な社会を実現する2035年の将来像を示している。この将来像の具体的な姿は、国・地域のエネルギーインフラをめぐるさまざまな事情によって異なる。そこで2章では、2035年におけるグローバルおよび主要な国・地域のエネルギーインフラのシナリオを概観する。一方で、製薬などの研究・開発や、製造業におけるオペレーション・保守など、各業種のAI活用の方向性により、必要となるAIモデルの学習や推論の特徴が異なることから、AIを活用する各業種が必要とするデジタルインフラとエネルギーインフラも異なる。そこで3章では、2035年のAI活用の高度化を支える、今後のデジタルインフラとエネルギーインフラによる相互協調的な価値創出システム(本レポートでは「バリューチェーン」と呼ぶ)を考察する。最後に4章で、デジタルインフラとエネルギーインフラが協調する新たなエコシステムの形成に向けた今後の課題を述べる。

図2 2035年のAI・デジタルとエネルギーの協調システム(日立総研作成)

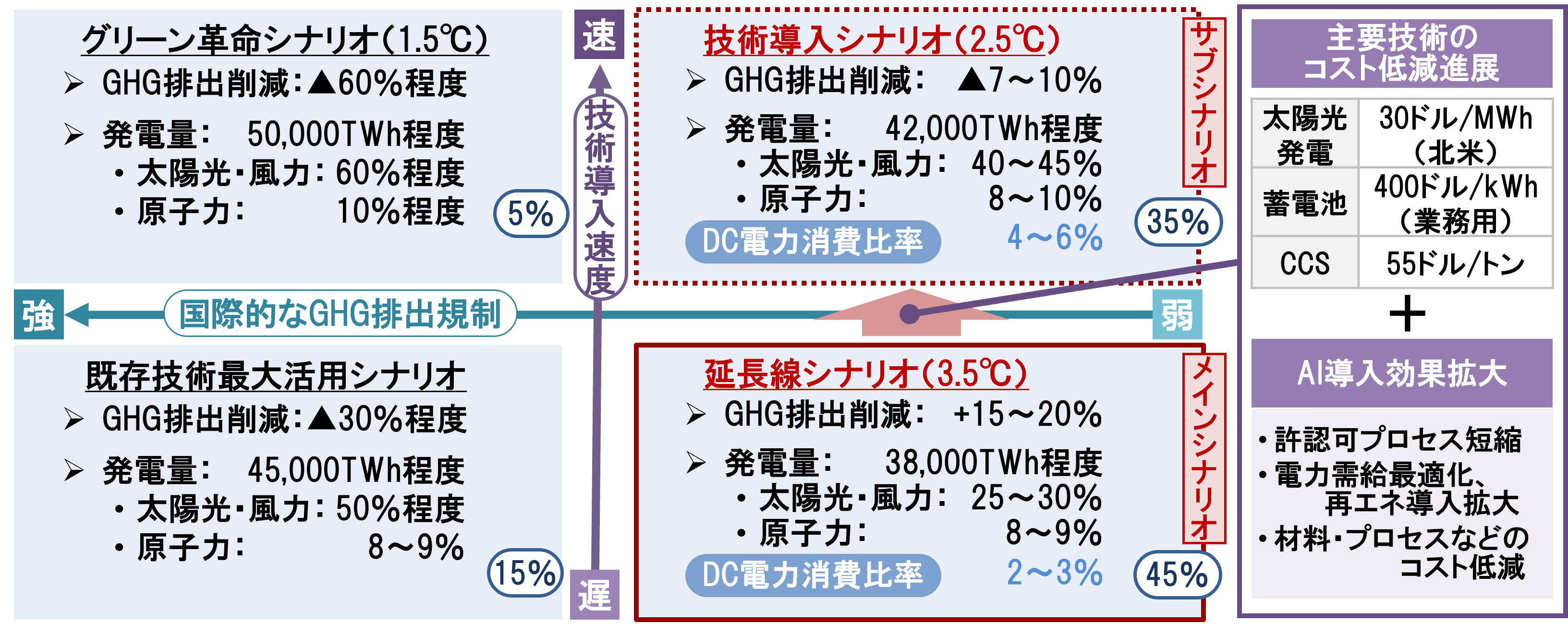

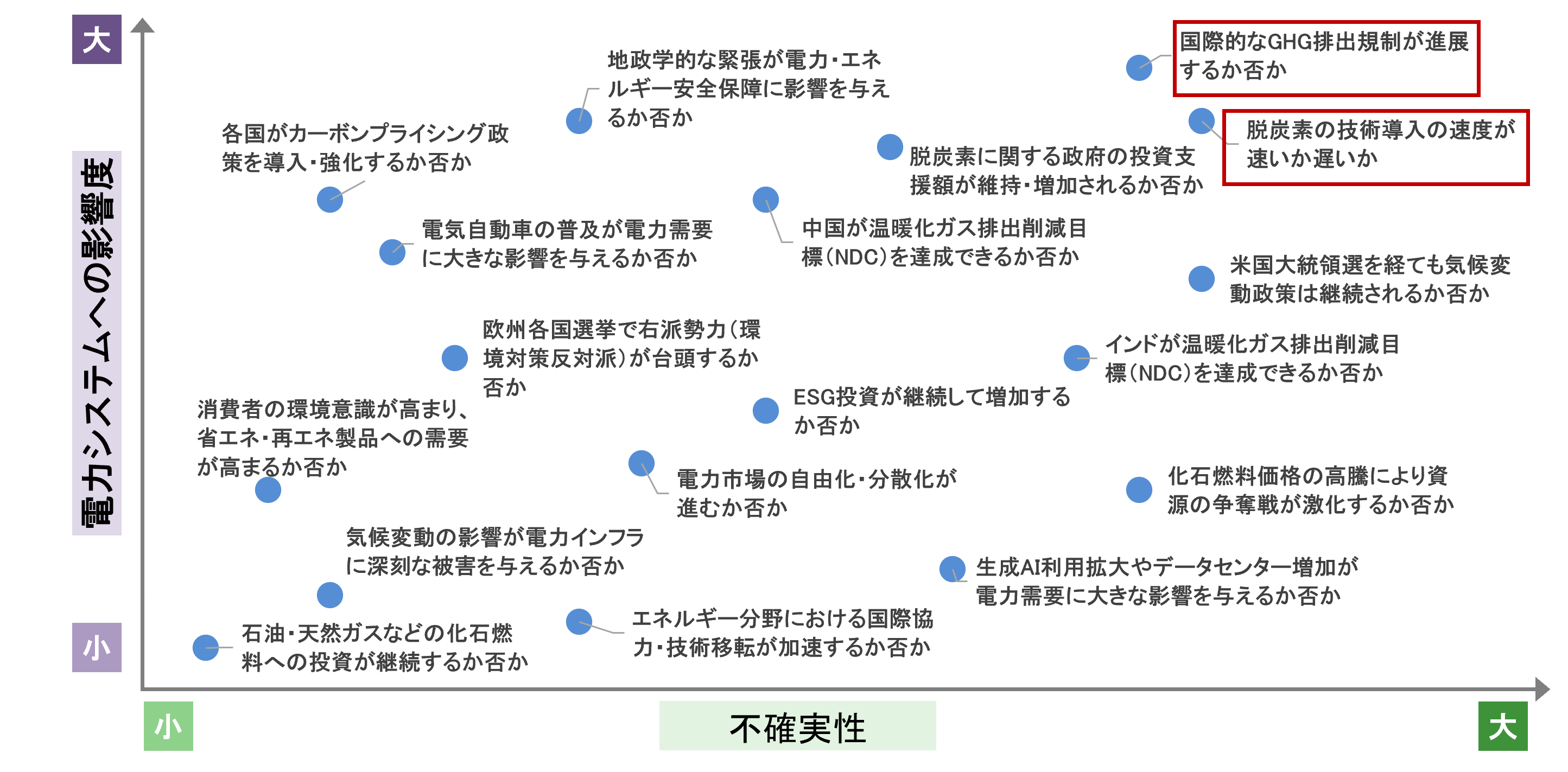

日立総研は、主要な国・地域のエネルギーシナリオの検討に際して、まず2035年におけるグローバルなエネルギートランジションの複数シナリオを作成するシナリオ分析を行った。エネルギーのシナリオでは、世界全体に影響する経済、政治・安全保障、技術の多様な要素が因子となる。そこで生成AIを用いてさまざまな因子のロングリストを作成した上で、日立総研内での検討や国内外の有識者との議論を基に因子を修正し、最もエネルギーシステムに対する影響度が大きく、不確実性が高い二つの因子を選択した(本レポート末尾の図12参照)。具体的には、国際的な温室効果ガス(GHG)排出規制が強いか否かと、エネルギー関連の技術導入の速度が速いか否かという二つを選択し、そしてそれら二つの組み合わせに基づき、4通りのグローバルシナリオを作成した(図3)。

2024年11月に開催された国連気候変動枠組条約第29回締約国会議(COP29)では、先進国と途上国の対立が課題となった。さらに2025年1月に米国で第2次トランプ政権が発足し、パリ協定脱退の大統領令が署名された。米国から途上国への気候変動対策の資金拠出も当面期待できず、2050年カーボンニュートラルに向けたGHG排出規制強化の国際協調が回復することは容易ではない。他方でエネルギー関連技術の開発と経済性も含めたその導入の動向に目を向けると、太陽光発電や蓄電池でコストの継続的な低下が見られる一方で、近年のインフレと金利上昇を背景にプロジェクトの収益性が悪化している。加えて2025年に発表された米国の関税率引き上げ政策や中国のレアアースの貿易管理強化による、設備コストの増加や材料の安定調達への懸念がある。また水素などの次世代クリーンエネルギー技術の本格的な社会実装に向けた経済的・技術的な課題も多くある。そのため日立総研は、GHG排出規制が弱く、技術導入の速度も現状の延長線上もしくは緩やかな進展にとどまる「延長線シナリオ」をメインシナリオ、同じくGHG排出規制は弱いものの、政策的支援や開発のブレークスルーによって技術導入速度が速まる「技術導入シナリオ」をサブシナリオと考えている。

延長線シナリオでは、GHG排出規制も新しい技術導入も遅れるため、引き続き発電・運輸などの各セクターで化石燃料への依存が大きい状況が続く。このシナリオではAI用DCに電力を供給するための送配電インフラ整備がその需要に対して十分でないために、電力供給の制約が生じAI用DCの増加も抑制される。一方で、技術導入シナリオでは、GHG排出規制は緩やかであるものの、新しい技術が迅速に導入される。太陽光発電、蓄電池といったクリーンエネルギー技術のコスト低減に加え、AIの導入が進むことで、送配電網や小型モジュール炉(SMR)などの発電所の許認可プロセスが短縮されたり、電力需給の最適化を行って再エネの稼働率が高まったりするなどのAI導入効果が広く実現する。

1.2で述べた、AIの活用が進み、デジタルインフラを支えるエネルギーの供給が強化されるポテンシャルを有するのが、技術導入シナリオである。ただし、後述するように、グローバルなGHG規制の動向や幅広い技術の普及速度とは別に、国・地域レベルの産業政策や民間投資によって、AI関連のエネルギー技術の導入が独自に進展する可能性も考慮する必要がある。

注:DC:データセンター。GHG排出削減量、発電量、電源構成はIEAのWorld Energy Outlook 2024の数値を基にシナリオ別に推計した。延長線シナリオでは発電量が最も少ないものの、石炭火力発電および運輸セクターのGHG排出量増加の影響を受けて、全体のGHG排出量が増加する

図3 2035年のグローバルエネルギートランジションシナリオ(日立総研作成)

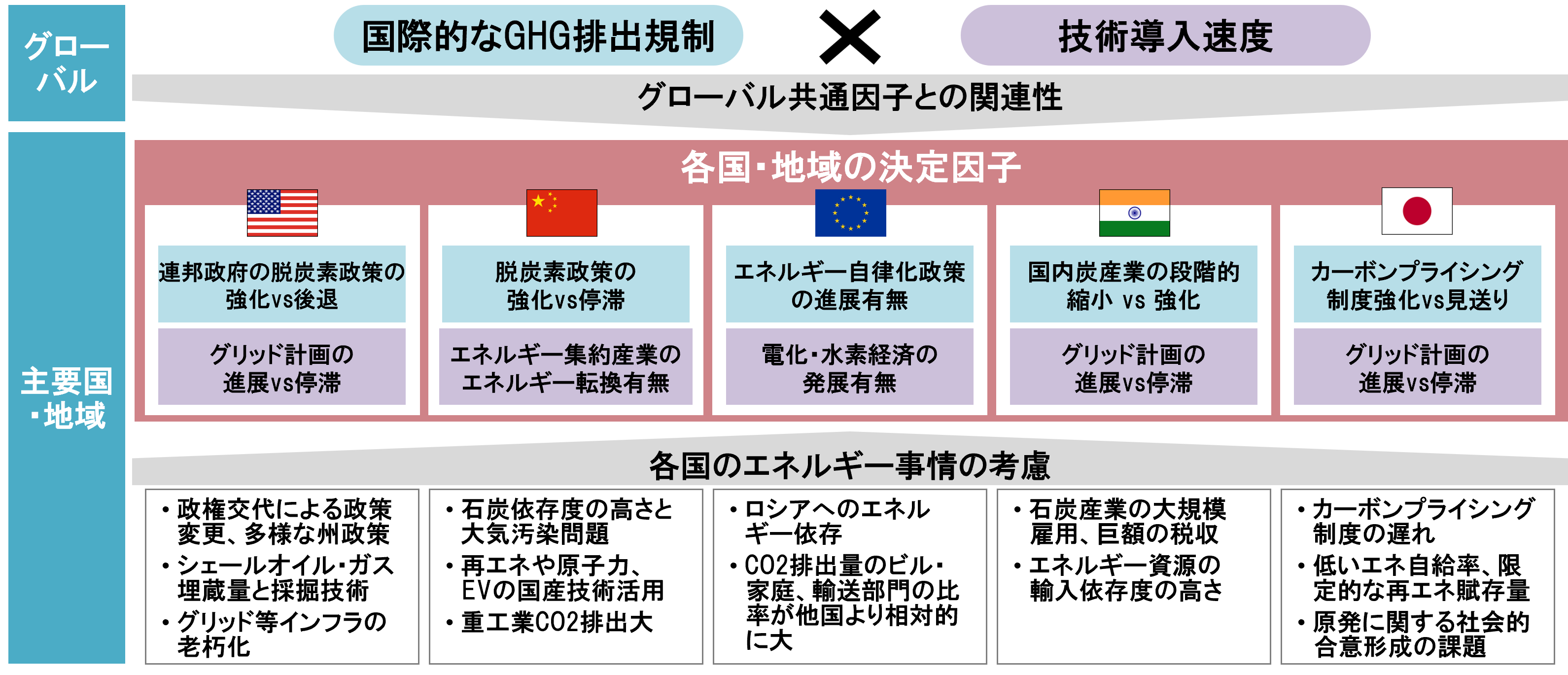

国・地域別のシナリオでは、グローバルシナリオの二つの因子を参照しつつ、国・地域特有のエネルギー事情を反映した因子を検討する必要がある(図4)。グローバルシナリオと同様の手法で二つの因子を選定した。米国では、連邦政府の脱炭素政策が強化または後退するか、送配電網の増強・更新計画が進展または停滞するかを因子とした。欧州では、エネルギー自律化政策の進展有無や電化・水素経済の発展有無を因子とした。日本では、カーボンプライシング制度の強化の進展有無、米国と同様に送配電網の増強計画の進展有無を因子とした。

米国は、2025年1月に第2次トランプ政権が発足し、石油・天然ガス・石炭の利用促進に関する大統領令を発出した。メインシナリオでは、連邦政府の脱炭素政策は今後も長期的に停滞する一方で、政権にかかわらず産業成長を目的とする送配電網の整備が進むシナリオとなる。欧州は、2020年以降、環境対策を最優先とするグリーンディール政策を推進してきたが、直近ではクリーン産業ディールを発表し、産業競争力やイノベーションを重視する姿勢に移行している。一方、コスト高を背景に水素プロジェクトの見直しが行われており、2030年における水素の域内生産・輸入量の目標達成が懸念されている。メインシナリオでは、エネルギー自律化政策が進展するものの、電化・水素経済の発展は遅延すると想定している。日本は、2025年2月に第7次エネルギー基本計画が閣議決定され、GXリーグにおける排出量取引制度(GX-ETS)の義務化が導入される予定となっている。メインシナリオでは、カーボンプライシング制度の強化は継続するものの、送配電網の整備が遅延すると想定している。

図4 主要国・地域のシナリオの決定因子(日立総研作成)

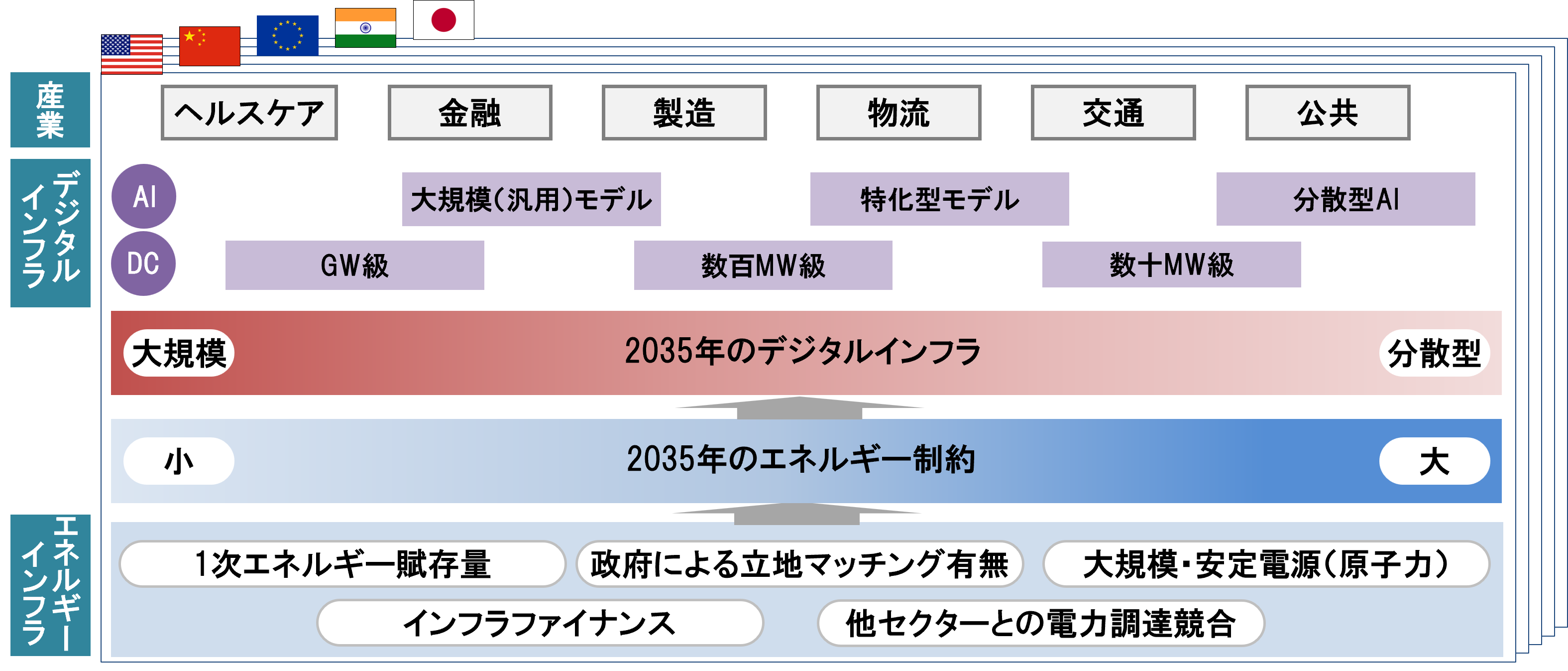

2035年における国・地域ごとのAI向けデジタルインフラの展開形態は、各地域のエネルギー供給能力や系統の制約(以下、エネルギー制約)の大小に左右される(図5)。具体的には、国内エネルギー資源の賦存量、政府によるデジタルインフラとエネルギーインフラの立地政策・誘導を通じたマッチング、大規模・安定電源である原子力(小型モジュール炉を含む)の新設の実現可能性、デジタルインフラ・エネルギーインフラのファイナンス環境、セクター間での送配電網や電源の容量の獲得競争といった要因が複合的に作用し、デジタルインフラに対するエネルギー供給の制約の程度が決まる。エネルギー制約が比較的小さい地域では数GW級の大規模DC構築が可能となる一方、制約が大きい地域では大規模化が難しく、数十MW級の小規模・分散型DCが中心となる可能性がある。

注:GW:ギガワット、MW:メガワット

図5 国・地域別のデジタルインフラとエネルギーインフラの選択(日立総研作成)

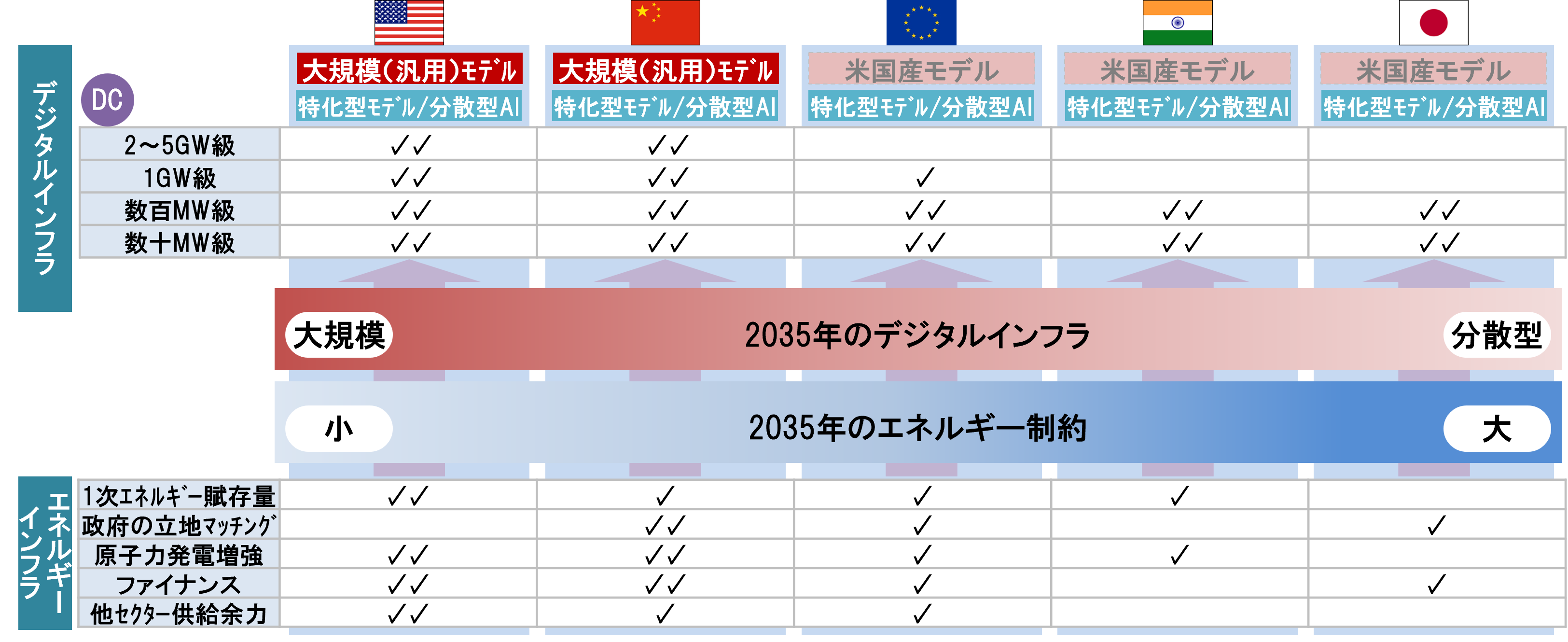

2035年の国・地域別のエネルギー制約に基づくデジタルインフラの選択肢の例は図6の通りである。米国は、再生可能エネルギーに加え天然ガスなどの国内資源が豊富である。国内の天然ガスパイプラインを活用して、ガス火力発電所をDCに建設して供給するオンサイト発電が増加し、送配電網整備の遅延の影響を最小化する動きが進んでいる。またSMRなど、新規原子力開発計画も進み、マイクロソフトやグーグルなどのビッグテックによる直接投資や電力購入契約(PPA)を通じたプロジェクト支援も見られる。そのため2.2で述べた連邦政府の脱炭素政策が停滞するメインシナリオにおいても、AIの需要と産業競争力強化の観点から、民間主導の投資やSMRなどの特定の技術開発は継続・加速する。その結果、エネルギー制約は相対的に小さく、大規模デジタルインフラ構築が可能となる。結果として、中小規模DCでの特化型・分散型AIに加え、2GW超級DCでの大規模(基盤)モデルの開発・運用も可能となる。

一方、日本は国内エネルギー資源に乏しく、現状では原子力新設も容易ではないため、エネルギー制約が大きい。このため、どのシナリオにおいても、GW級DC構築のハードルは高く、中小規模DCを活用した特化型モデルや分散型AIの構築・利用が、現実的な選択肢となると考えられる。

図6 2035年の国・地域別のエネルギー制約に基づくデジタルインフラの選択肢(日立総研作成)

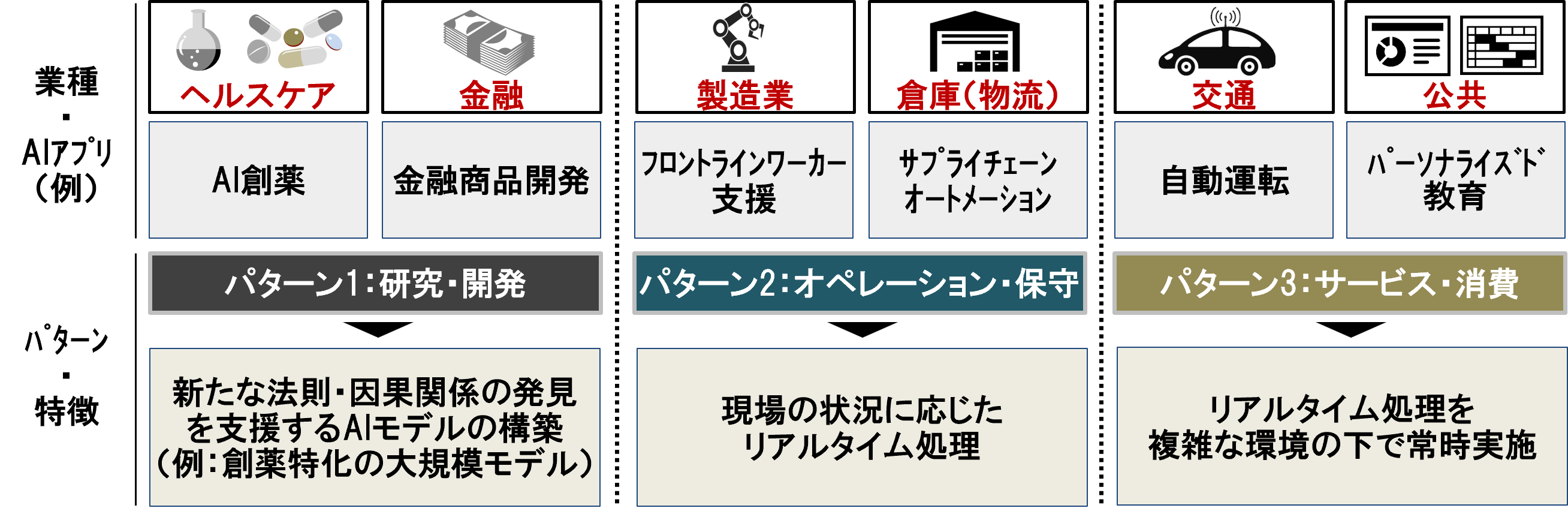

各業種におけるAI活用の方向性により、必要となるAIモデルの学習や推論の特徴が異なることから、AI処理の特徴に応じて、最適なデジタル・エネルギーバリューチェーンの構築が求められる。そのため日立総研では、以下の3領域について、AI活用を支えるデジタルインフラとエネルギーインフラのバリューチェーンの観点から考察した。(図7)

図7 業種・AIアプリに応じたAI活用のパターン・特徴(日立総研作成)

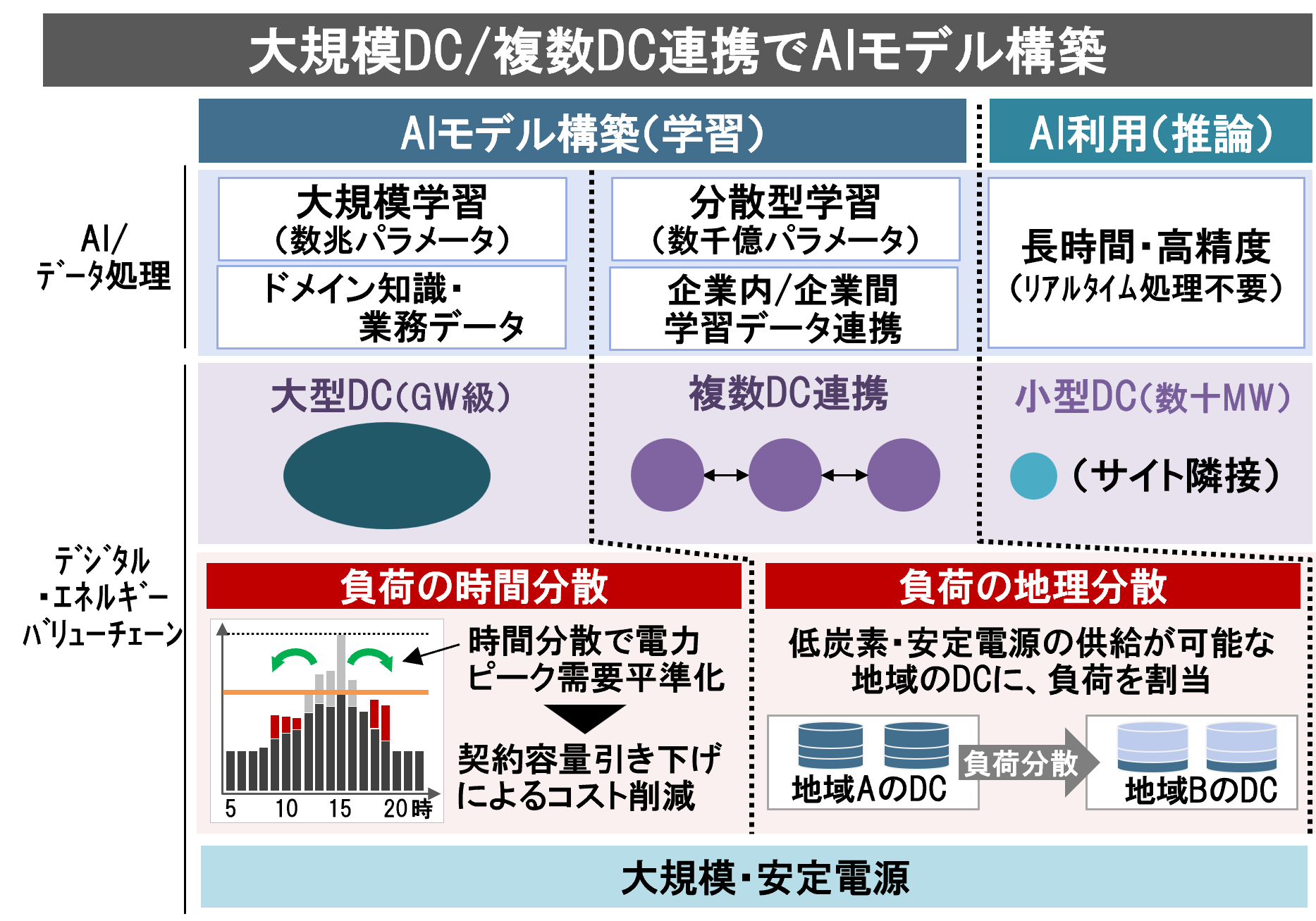

研究・開発で活用されるAIモデルは比較的大規模(数千億パラメータ以上)で、学習に必要な計算量も膨大となることが想定されるため、GW級の大型DCで集中的に処理を行うことが考えられる。このような処理のためには大規模な電力需要が発生するものの、学習段階ではリアルタイム性の高い処理は求められない。そのため、学習タスクの実行タイミングを電力需要の少ない夜間や再生可能エネルギーの供給が豊富な時間帯とするなど、AI処理負荷の時間を分散させることによって、DC電力需要の平準化・ピークカットを行う。一方で、全ての地域や企業において、大型DCでモデル構築を行うことは電力の供給制約などの観点から困難であるため、AIモデルの構築を複数DCが連携して分散的に行う方策も考えられる。その場合には、複数地域に立地するDC間で負荷の地理分散を実施することにより、各地域のエネルギーを最大活用する形で、創薬や金融商品開発の高度化・効率化などの実現が可能となる。

図8 研究・開発用途でのバリューチェーン(日立総研作成)

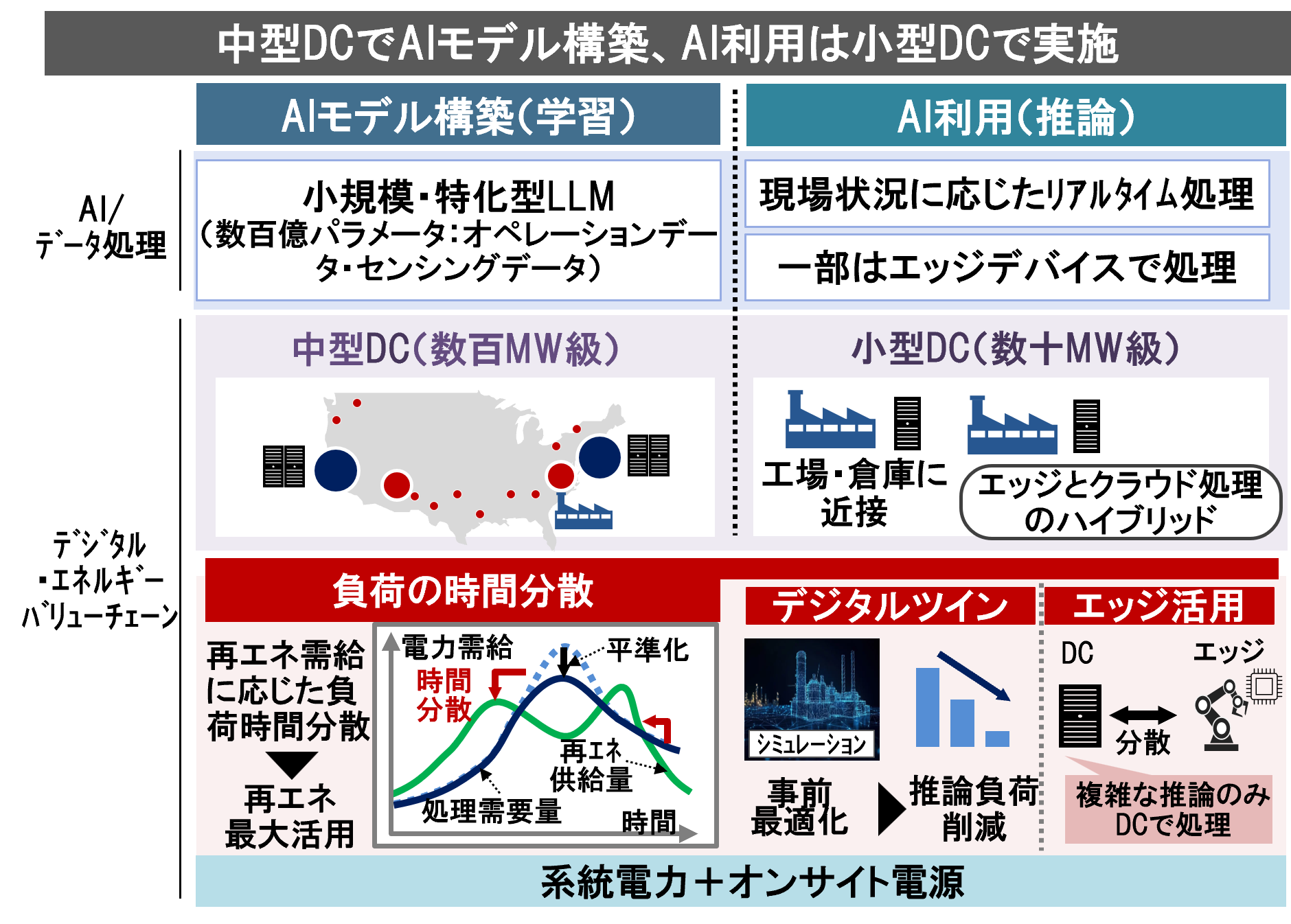

製造業や物流分野などにおけるオペレーション・保守のケースでは、比較的小規模(数百億パラメータ)で業種・企業特有のデータを学習した特化型のAIモデル構築に加え、AI利用の段階では現場の状況を基に秒単位で判断・制御するリアルタイム処理が必要となる。こうした用途では、AIモデルを構築するための学習処理は数百MW級の中型DCで行い、現場でのAI利用段階では小型DCを工場などに近接して設置することで低遅延な推論を行う。一方で、工場でのAI・ロボットの利用が増えるとDCへの負荷や電力需要も大きくなるが、産業分野における脱炭素の実現に向けて、再エネ活用による低炭素な運用も課題となる。そのため生産計画や予測など、処理時間が調整可能な場合には、変動する再エネ供給に応じた負荷の時間分散を実施することが選択肢となる。また、デジタルツインを活用して、事前に生産工程などを最適化することで毎回の推論処理を削減するとともに、エッジコンピューティングにより比較的単純な処理は各デバイス(例:工場内のロボット)で実行し、複雑な処理のみをDCで行うことで、DCへの処理集中によるエネルギー利用のピークを抑制することが可能となる。

(注)LLM:Large Language Model

図9 オペレーション・保守用途でのバリューチェーン(日立総研作成)

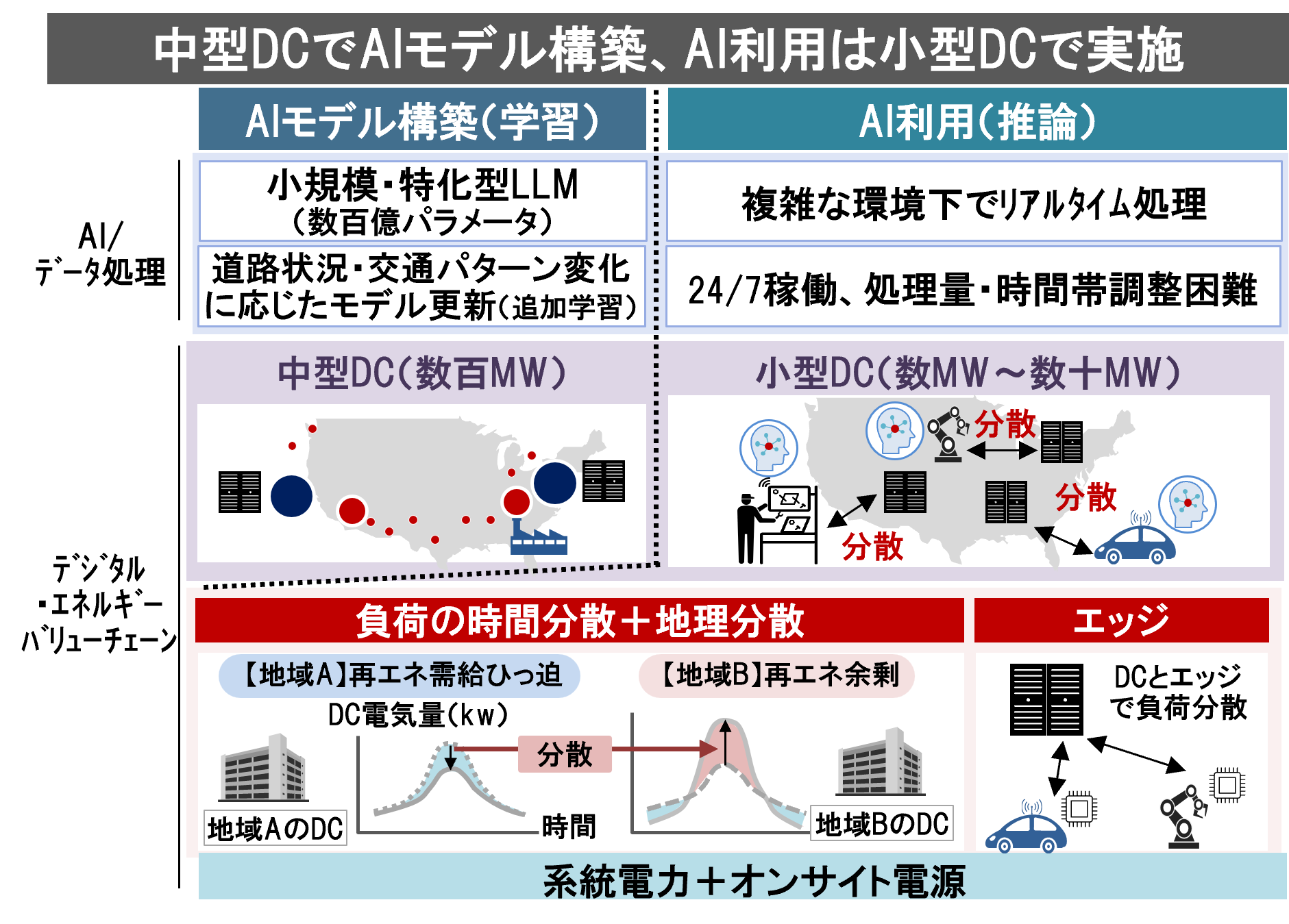

エンドユーザ向けサービス・消費の分野では、特化型のAIモデル構築に加え、現実世界の状況変化に即応する必要があるため、リアルタイム処理を常時かつ複雑な環境下で行うことが求められる。例えば自動車の自動運転のケースでは、車両周辺の歩行者、信号、他の車両、天候、道路状況といった多様な変数を瞬時に把握し、連続的な判断・制御を行わなければならない。こうした高度な判断を可能にするAIモデルの構築(数百億パラメータ)には数百MW級の中型DCが必要となると想定される。他方で、AI利用段階(サービス提供時)では、都市部など多数のユーザが同時にサービスを利用するエリアにおいて、小型DCを分散配置することで推論処理を低遅延かつ効率的に実行する。自動運転の車両などデバイス側でのデータ生成・処理が常に行われ、それに対応する形でAIが継続的に推論を実施する必要がある状況では、特定のDCへの負荷も大きくなることが想定される。そのため、負荷の時間分散に加え、複数DC間で負荷を調整する地理分散、そしてDCとエッジ(デバイス)で負荷を分散することで、エンドユーザやサービス提供主体が通信遅延を気にすることなく、快適・安全にサービスを活用することが可能になる。

以上の通り、社会課題解決に向け高度なAIアプリの実現が期待され、その特徴・パターンに応じて、最適・安定的なデジタル・エネルギーバリューチェーンの構築が求められる。

図10 サービス・消費用途でのバリューチェーン(日立総研作成)

ここまで、2035年に向けたエネルギートランジションのグローバルシナリオ、そしてAI活用の高度化を支えるデジタルインフラ・エネルギーインフラのバリューチェーンについてみてきた。最後に、高効率なリソース活用と社会課題解決の実現に向けた、デジタル・エネルギーの関係性、および両者が協調する未来について展望する。

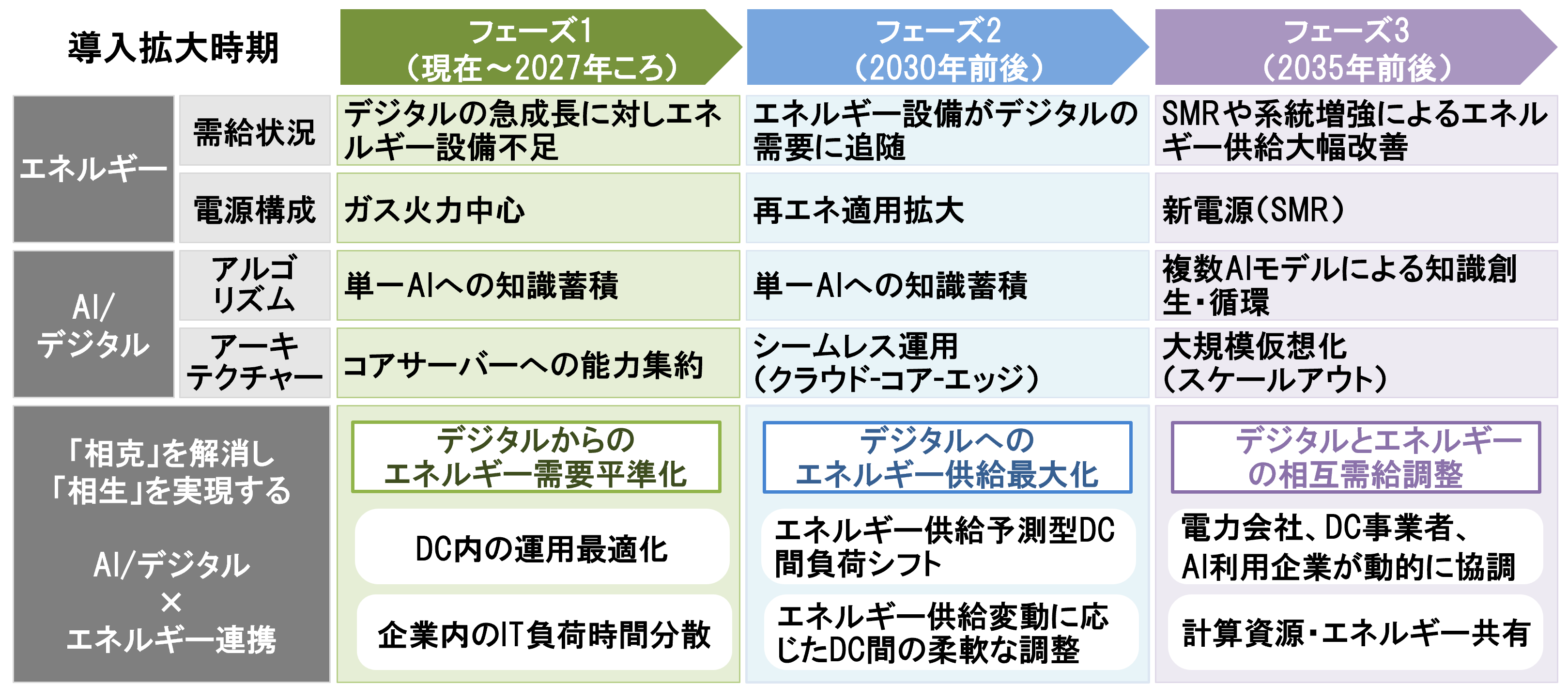

高度なAI活用を実現するための課題およびソリューションは、AI・デジタル向けエネルギーの需給状況に応じて、段階的に変化していく。図11の通り、現在から2027年ごろをフェーズ1とした場合、この段階ではAI/デジタルの需要の急成長に対してエネルギー供給が不足する。そのような状況では、限られたエネルギー供給力の範囲内で計算処理を行う必要があるため「デジタルからのエネルギー需要平準化」が課題となり、DC内の運用最適化や企業内のIT負荷の時間分散が求められる。次にフェーズ2は、再エネ設備や送配電網の整備が進むことでエネルギー設備の供給力がデジタル需要に追随するものの、デジタルからの需要を完全に賄うことは難しい段階である。この段階では、時間帯や地域によって変動するデジタルの需要と、再エネ中心の不安定なエネルギー供給力を動的に調整することで「デジタルへのエネルギー供給最大化」を実現することが求められる。そのため、エネルギー供給予測型のDC間負荷シフトや、エネルギー需給がひっ迫しているDCから余裕のあるDCへと負荷をシフトするなど柔軟な調整が求められる。フェーズ3では、SMRや送配電網の増強によるエネルギー供給の大幅な改善によりデジタルからの需要を十分に賄うことができるようになり、さらにAI技術の進展と次世代通信ネットワークの整備によって、複数事業者間での「デジタルとエネルギーの相互の需給調整」が可能になると考えられる。この段階では、電力会社、DC事業者、AI利用企業などによる動的な協調が期待される一方で、異なる企業・領域で動作するAIモデル同士が大量のデータをやり取りするため、DCへ短時間で集中的な計算負荷がかかる場合があり得る。このような状況においては、計算負荷の突発的な集中や通信遅延のリスクが課題となるため、DC事業者やAI利用企業が有する計算リソースを相互に共有したり、処理の優先順位付けをしたりしながら、負荷が集中する時間や場所を柔軟に調整する。その結果、業界・用途に特化したAIモデル同士がリアルタイムに連携しながら、複雑なタスクを共同で処理することが可能になり、気候変動や自然災害対応など複合的な社会課題の解決に貢献することが期待される。

図11 業種横断AI連携の将来像(日立総研作成)

AI/デジタルの技術開発・実装のスピードは非常に速く、エネルギー政策を取り巻く環境も大きく変化している。日立総研では、AI/デジタル、エネルギー双方の技術開発動向や政策動向の分析を基に、両者の関係性の変容がもたらす課題、その解決に求められるソリューションについて、各国・地域の特徴を踏まえた研究を継続していく。

図12 エネルギートランジションのグローバルシナリオの決定因子(日立総研作成)

藍木 信実(あいき のぶみつ)

日立総合計画研究所 研究第一部 政策・環境グループ 主任研究員

AI・デジタルとエネルギーを中核に、持続可能な次世代社会・産業インフラの未来構想と企業戦略設計を推進。最近のテーマは、AI for Energy/Energy for AI、カーボンニュートラル、サーキュラーエコノミーの実装戦略。日立製作所に入社し、鉄道制御システムの海外営業などを経て、2020年より現職。

石井 俊太郎(いしい しゅんたろう)

日立総合計画研究所 研究第二部 グローバル事業戦略グループ 副主任研究員

サステナビリティ、AI・デジタルに関連する事業戦略・地域戦略の策定に従事。最近の研究テーマは、AIとエネルギーの相互関係、社会的インパクトの定量化など。日立製作所に入社し、自動運転・先進運転支援システムの営業を経て現職。

このレポートの研究員

藍木 信実

研究第一部

政策・環境グループ

主任研究員

石井 俊太郎

研究第二部

グローバル事業戦略グループ

副主任研究員

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。