所属部署 研究第二部 産業グループ

氏名:伊東慶太郎

鉱業では、鉱山の生産性を表す指標として、採掘費用、精練費用、鉱区のロイヤリティなど生産1単位当たりに掛かる直接費の合計であるCash Costsを用いてきました。しかし、鉱山の深層化が進むにつれて探査・剥土費用、閉山後処理費用が増加したため、これらの費用を含むAll-In Sustaining Costs(以下AISC)が注目されています(表1)。

Cash Costsは表1に示すように採掘から出荷までの費用のみを含み、鉱山全体のライフサイクルコストを包含していません。結果的に、生産1単位当たりに掛かる総コストを示しておらず、鉱山会社の実力を測る指標としては不十分です。AISCは、投資家へ有用な情報を開示するという観点から、2013年6月にThe World Gold Council*1(以下WGC)が金鉱山を対象に初めて概念を発表しました。投資家を含むステークホルダに対する透明性・信頼性の高い財務指標として、大手金鉱山会社の多数がAISCを財務報告に取り入れてきています。

| Cash Costs | AISC | |

|---|---|---|

| 採掘費用 | ○ | ○ |

| 鉱山での一般管理費 | ○ | ○ |

| ロイヤリティ、税金、ヘッジ損益など | ○ | ○ |

| 第三者企業による精錬、精製、輸送費用 | ○ | ○ |

| 現金以外の従業員報酬 | ○ | ○ |

| ストックパイル、製品在庫の減損 | ○ | ○ |

| 剥土費用 | ○ | ○ |

| 副産物評価額 | ○ | ○ |

| 本社一般管理費(株式報酬も含む) | × | ○ |

| 閉山後の埋立て・環境修復費用 | × | ○ |

| 探鉱費用*2 | × | ○ |

| 資産勘定で計上される剥土費用*2,*3、坑内掘開発費用*2 | × | ○ |

| 資本的支出*2 | × | ○ |

資料:WGCプレスリリースより日立総研作成

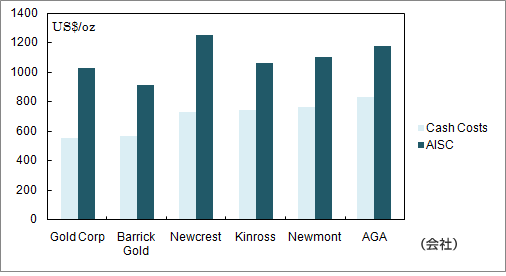

鉱山会社のCash CostsとAISCとの差分は所有する鉱山の性質によって異なります(図1)。採掘深度が深い鉱山では、排土の運搬費用や坑道を維持する設備などに掛かる資本的支出が高くなるためCash Costsに比べAISCは大きくなります。例えば、Newmont社とNewcrest社のCash Costsはほとんど差がありませんが、探鉱、剥土、坑内掘開発に多くの費用をかけているNewcrest社はNewmont社よりAISCが高くなっています。一般的に、よりよい鉱床を求め、鉱山は年々深くなる傾向にあり、AISCは今後増加することが予想されます。

図1 2013年度、各金鉱山会社のCash CostsとAISC

資料:各社2013年度Annual Reportより日立総研作成

近年、環境に対する意識の高まりから閉山後の後処理が義務化されており、AISCを押し上げています。汚染水の流出があったNewmont社が所有するペルーのYanacocha鉱山では、2013年度の決算にて約90億円の閉山費用を計上しています。大規模な剥土を必要とする露天掘りは、景観喪失、生態系への影響、土砂や有害な鉱水の流出による水質汚染などの環境に与える負荷が重くなります。このため、鉱山会社は鉱山の埋立てや植林などの環境修復や水質管理への取り組みにより、農民や漁民をはじめとする周辺住民への被害を防いでいく必要があります。また、閉山後、金や銅回収の際に発生する廃水は尾鉱として尾鉱ダム(Tailing Dam)に貯められます。廃水には有害なシアン化物が多く含有されているため、廃水処理施設の建設や閉山後のダムの管理・監視を実施しています。

AISCの導入により、閉山後処理費用を生産コストとして開示する必要が出てきたことで、各鉱山会社では閉山後の後処理まで加味した鉱山計画策定の取り組みが始まると考えられます。例えば、露天掘りと比較して、環境負荷が小さい坑内掘りの増加、廃水処理施設の建設といった取り組みなどが考えられます。

AISCは鉱山のライフサイクルコストを含んでいるため、投資家が鉱山の真の実力を計るための有効な指標となっています。2014年現在、AISCの採用は金のみですが、銀など他の鉱種でも採用が検討されています。銅や鉄鉱石は金よりも大規模な開発が行われるため、AISCに対する投資家の期待は高いと考えられます。

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。