2025年3月3日

企業価値経営が叫ばれて久しいが、グローバル大企業を中心に、企業価値*1に占める割合が拡大している非財務価値・無形資産のマネジメントの重要性が高まっている。しかし、数値化・管理が容易で、既にファイナンス理論が豊富に蓄積されている財務価値・有形資産のマネジメントと異なり、無形資産マネジメントの体系化はいまだ不十分である。日立総研では、「あるべき無形資産マネジメント」の実現に向け、研究を行っている。

S&P500銘柄をみると、企業価値に占める無形資産*2比率は年々拡大し、2020年には90%を占めている*3。さらに無形資産投資と生産性には一定の正の相関性が見られることから、無形資産マネジメントの向上が、生産性の向上に資すると考えられる。そこで、経営者としては、自らの企業・組織の特徴を、表1に示す4種類の無形資産、特に企業内部の非財務価値にあたる①人的資本、②顧客資本、③プロセス資本、④イノベーション資本、の観点から捉えることが、企業価値向上に向けて、まず重要になると考えられる(表1)。

| 定義 | KPI(例) | |

|---|---|---|

| 人的資本 | 人に帰属する価値(=当該従業員がいなくなると消える価値)。業務を行うための能力・知識・技術・革新性など | エンゲージメント率(%)、従業員離職率(%)、従業員平均勤続年数など |

| 顧客資本 | 人的要素を超えた価値。顧客データベース、利権、情報システム、ブランド、トレードマークなど | 市場シェア(%)、顧客訪問回数、顧客満足度、顧客生涯価値、協創パートナ数・案件数など |

| プロセス資本 | 企業内で定式化されたノウハウの集合価値。マニュアル、ベストプラクティス、イントラネット上の計画など | 管理ミスによるコスト($)、一般管理費/管理可能資産、IT費用/従業員数($)、コンプライアンス遵守率(%)など |

| イノベーション資本 | 未来に目を向けた投資活動の価値 | 能力開発費/従業員数($)、R&D費用/売上高(%)など |

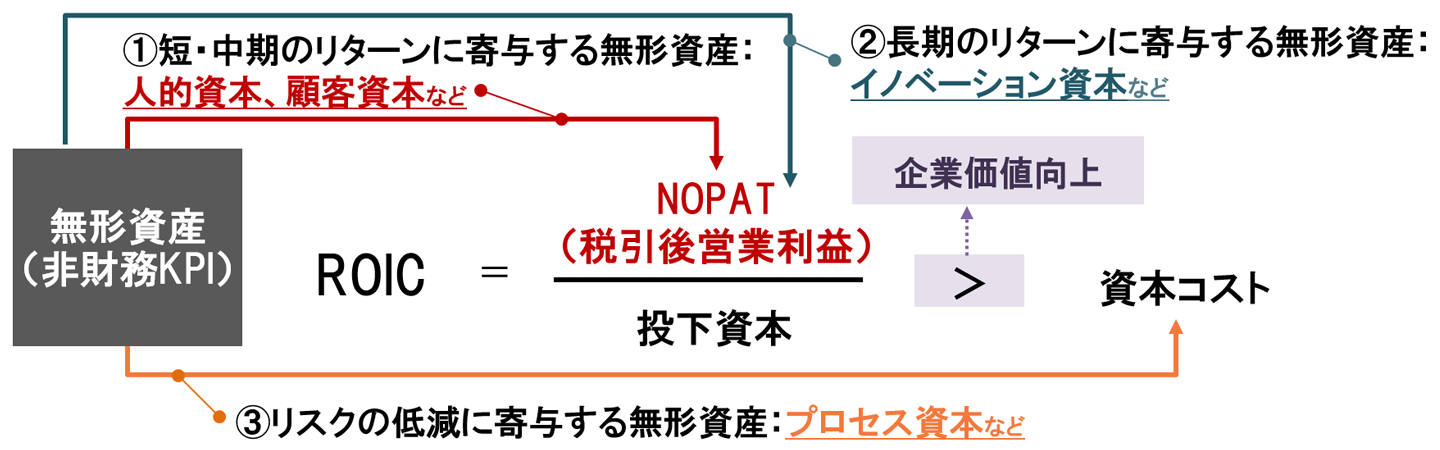

企業価値は、投下資本利益率(ROIC)と資本コストの差分、すなわちROICスプレッドが大きいほど拡大すると考えられている。故に、無形資産マネジメントでは、税引き後営業利益(NOPAT)や資本コストなどに寄与する無形資産を可視化していくことが重要と考えられる(図1)。

資料:日立総研作成

図1:ROICスプレッド計算式における無形資産(非財務KPI)と企業価値の関係性

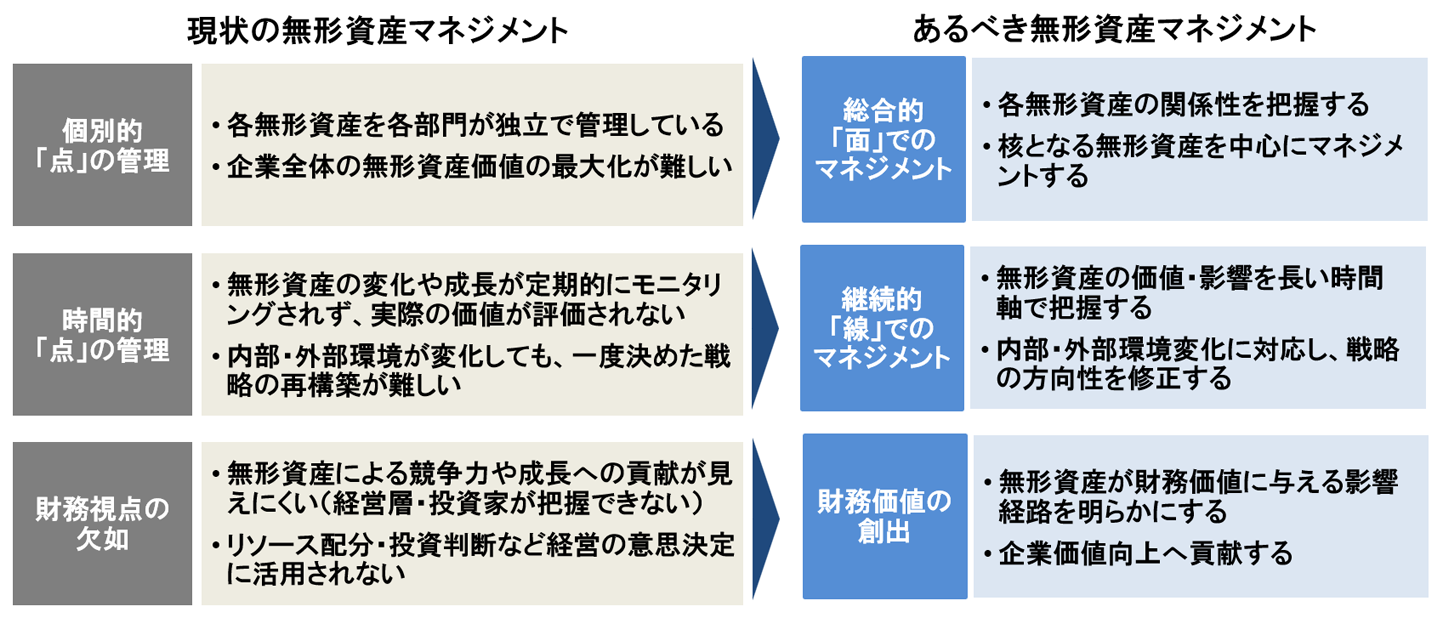

しかし、現状の無形資産マネジメントでは、財務価値との関係性の可視化・マネジメントが不十分である上、表1に示す無形資産がバラバラかつ時間的に一時点のみの「点」で管理されていることが課題である。故に、あるべき無形資産マネジメントでは、総合的な「面」と継続的な「線」でのマネジメントを行い、無形資産拡大がどれだけ財務価値創出に貢献したのか、可視化することが重要と考えられる(図2)。

資料:日立総研作成

図2:「現状」と「あるべき」無形資産マネジメント

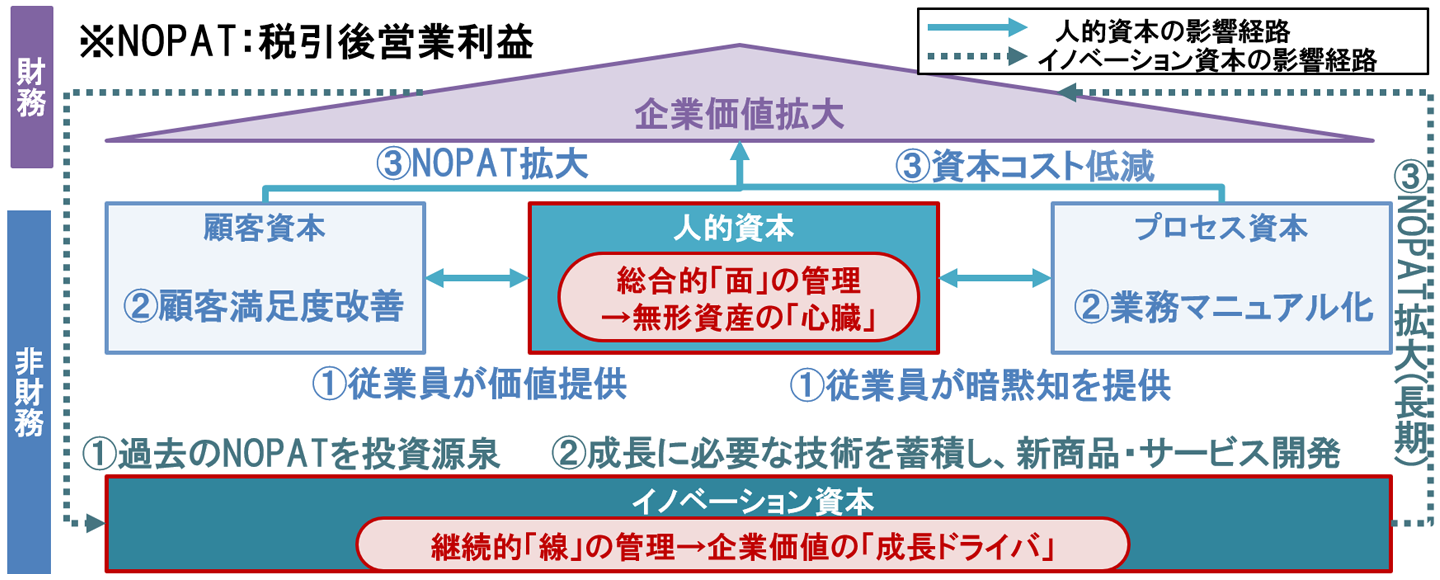

Gartner社が実施した定性分析*4によると、「経営者層のビジネス優先課題」は「成長」に次ぐ上位に「テクノロジー」「従業員」が挙がった。また日立総研が実施した定量分析*5によると、人的資本単体が企業価値に与える正の影響は長期的にみると徐々に弱まるが、顧客資本など他の無形資産との相関関係は時間に関わらず依然として強い、さらにイノベーション資本が企業価値に与える正の影響は長期でのみ強い、という結果となった。これら定性・定量分析結果を総合すると、企業価値拡大に向け、マネジメントの対象として特に重要な無形資産は、人的資本とイノベーション資本の二つと考える(図3)。

資料:日立総研作成

図3:人的資本とイノベーション資本が企業価値に与える影響経路

一つ目の特に重要な無形資産にあたる人的資本は、他の無形資産にも影響を与えることで、間接的に企業価値拡大につながる「心臓」にあたり、総合的「面」の管理を必要とする。この「面」の管理とは、「豊富な業務知識を持つ従業員(人的資本)が、自らの暗黙知を組織に提供することで業務マニュアル(プロセス資本)となり、長期的な人件費削減だけでなく、業務知識の属人化回避による事業途絶リスクの縮小など、資本コスト率の低減(企業価値拡大)につながる」といった、複数の無形資産をまたがった幅広な影響経路のマネジメントを意味する。

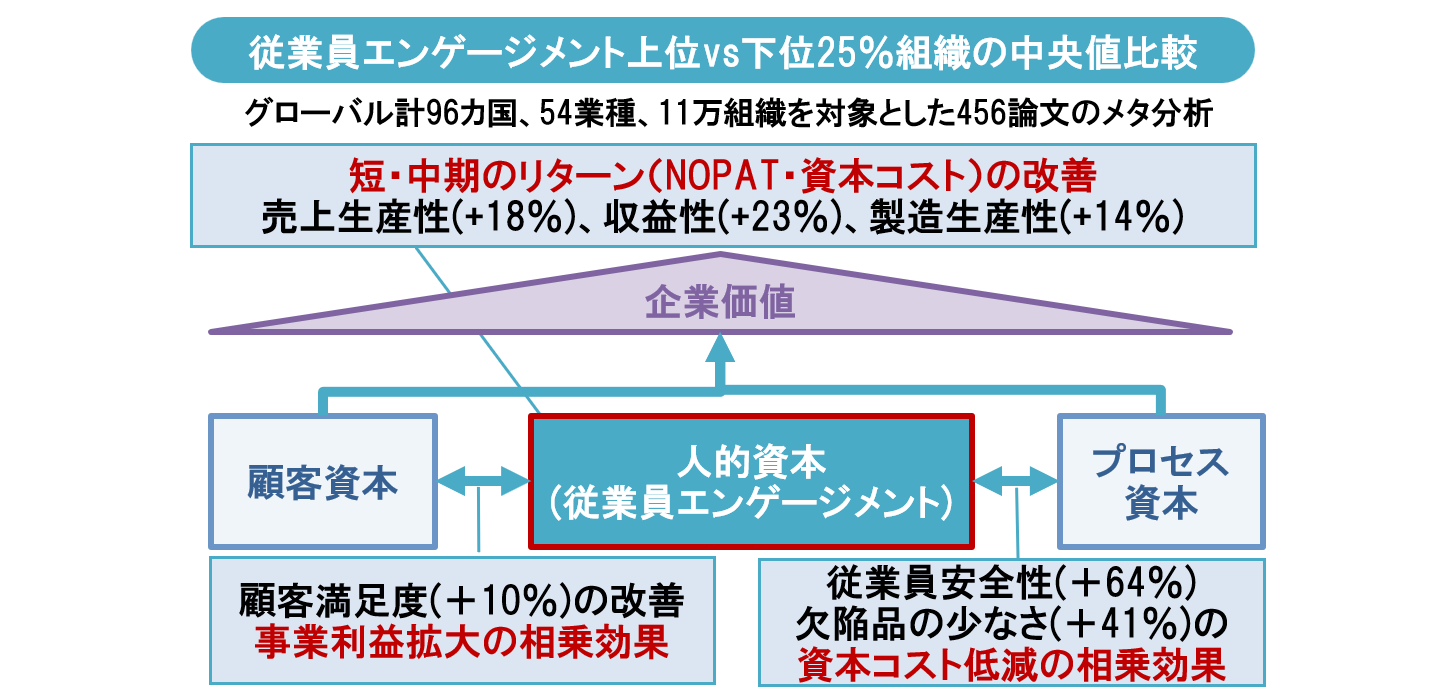

人的資本マネジメントにおいて、企業価値に与える影響が大きく、データ収集が容易な代表的項目は 「従業員エンゲージメント(スコア)」と考えられる。実際に各種調査*6によると、グローバル企業において、従業員エンゲージメントは、顧客資本やプロセス資本との相乗効果により、企業価値を拡大している(図4)。

資料:Gallup(2020年)「The relationship between engagement at work and organizational outcomes」より日立総研作成

図4:総合的「面」の管理にあたる人的資本(従業員エンゲージメント)が企業価値に与える影響

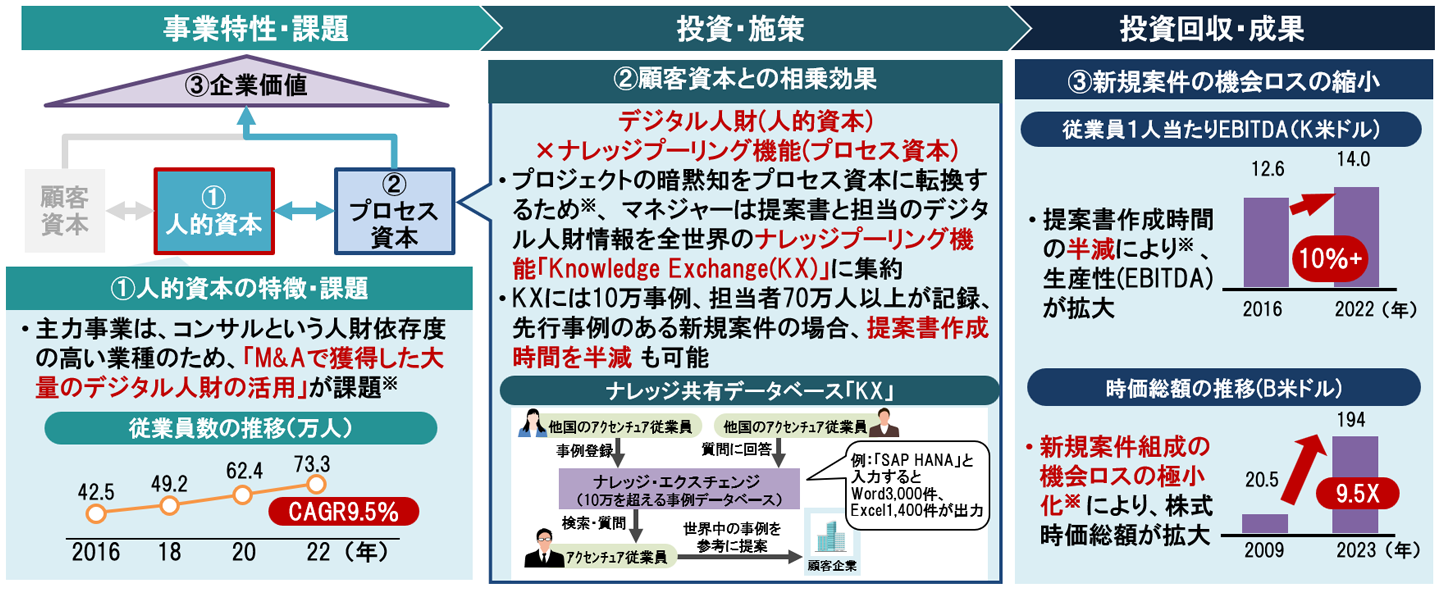

こうした人的資本の総合的「面」の無形資産マネジメントが、企業価値の急成長につながったと考えられるグローバル先進企業の一つに、ナレッジプーリング機能「Knowledge Exchange」を活用するAccenture社が挙げられる。

同社は、M&Aで獲得した豊富なデジタル人財、すなわち人的資本を即戦力として活用するため、従来プロジェクトマネージャーの暗黙知であった全世界10万事例、70万人以上の提案書関連ナレッジを、プーリング機能「Knowledge Exchange」に集約している。この「Knowledge Exchange」は、いわばプロセス資本である。この結果、入社から間もないデジタル人財でも、プールされたナレッジを活用することで、従来の半分の時間で先行事例のある新規案件の提案書作成時間を半減できるなど、新規案件組成の機会ロスを削減することに成功したとみられる。こうした長期的な人件費削減、案件に関する知識の属人化回避が、事業収益の安定化と人財退職に伴うナレッジ喪失リスクの縮小、資本コスト率低減につながり、株式時価総額、ひいては企業価値拡大につながっていると考えられる(図5)。

資料:日経クロステック(2017年)「事例も人もソフトも徹底的にシェアするアクセンチュア」、プレジデントオンライン(2008年)「3年で一人前! アクセンチュア式「網の目教育」より日立総研作成(※箇所は日立総研推察)

図5:日立総研が考える人的資本の総合的「面」のマネジメント事例、Accenture社「Knowledge Exchange」

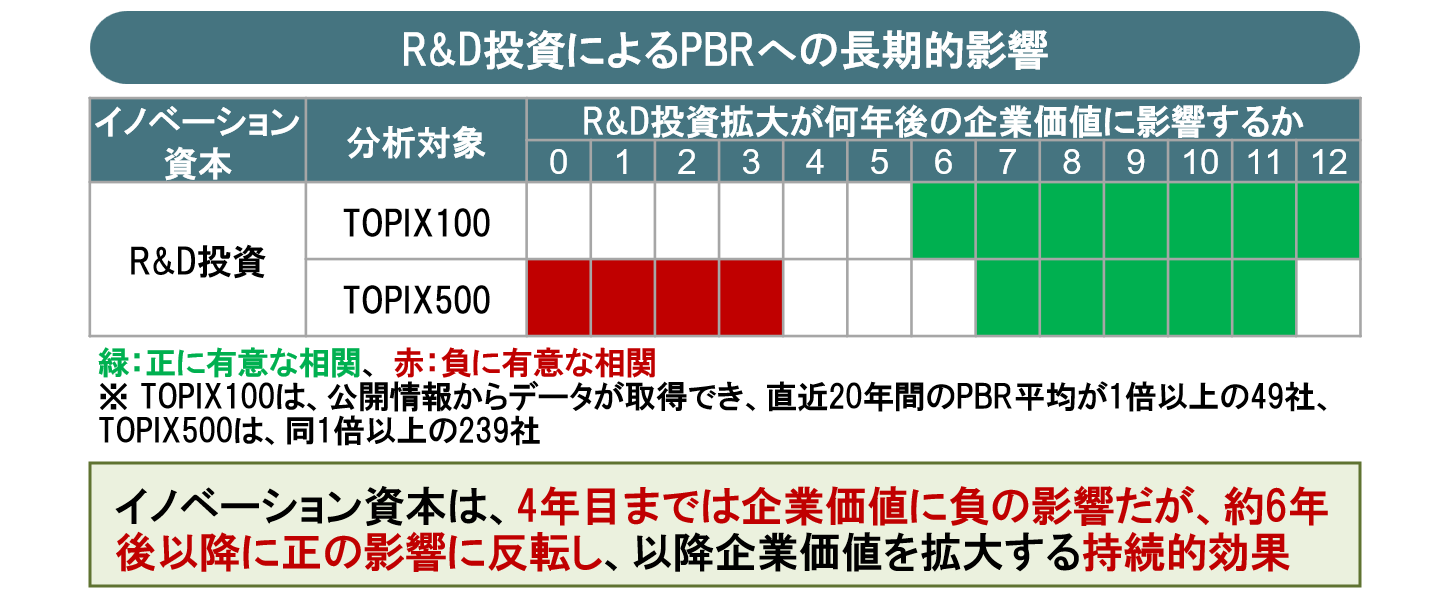

特に重要な無形資産の二つ目、イノベーション資本は、長期的な企業価値拡大につながる「成長ドライバ」にあたり、成長に必要な技術蓄積など、継続的な「線」の管理を必要とする(図3)。ここでの技術蓄積とは、「過去の事業利益(NOPAT、財務資本)をR&D投資の源泉とし、将来の成長に必要な技術・知識、つまりイノベーション資本を蓄積すること」である。こうした技術蓄積も念頭に、「線」の管理とは、それらの「技術・知識を活用し、新商品・サービスを継続的に開発・提供することで、事業利益の創出、ひいては企業価値の拡大につながる」といった長期・持続的な影響経路のマネジメントを意味する。イノベーション資本マネジメントにおいて、企業価値に直接的に影響し、データ収集も容易な代表的項目は「R&D投資(額)」と考えられる。国内上場企業を対象とした定量分析では、R&D投資の影響は、約6年後以降に反転し、株価純資産倍率(PBR)、ひいては企業価値を拡大していることが分かっている(図6)。

資料:柳・杉森(2021)「CFOポリシー」(中央経済社、2020)より日立総研作成

図6:継続的「線」の管理にあたるイノベーション資本(R&D投資)が企業価値に与える影響

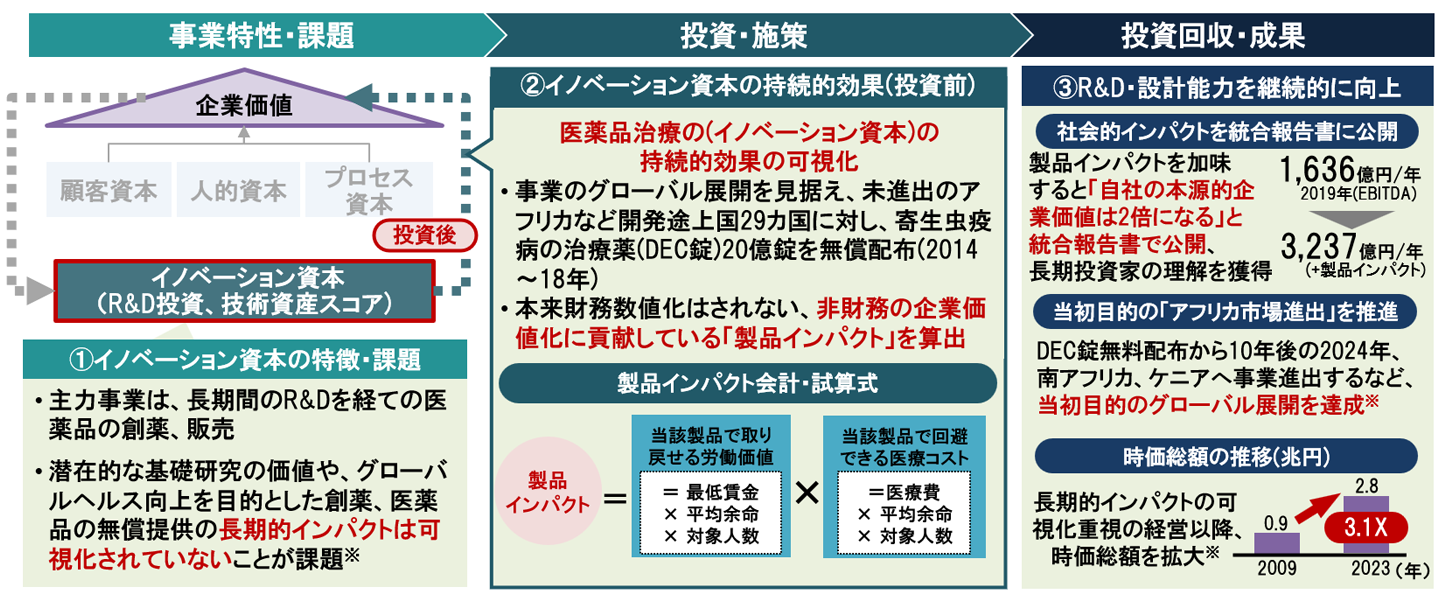

イノベーション資本の継続的「線」の無形資産マネジメントが、企業価値の急成長につながった可能性が高いと考えられるグローバル先進企業の一つとして、製薬大手のエーザイが挙げられる。同社は、事業のさらなるグローバル展開という長期的目標の実現に向け、高い効果が期待される寄生虫疫病の治療薬を、2014年よりアフリカ中心に開発途上国へ無償配布している。当該治療薬の効果の大きさ(イノベーション資本)を「製品インパクト会計」を活用し、毎年統合報告書(価値創造レポート)で公開することで、治療薬無償配布のような、事業利益化に数年以上を要する事業戦略・施策について、長期投資家からの理解を得ている。こうした継続的「線」のマネジメントにより、無償配布開始から10年後の2024年、南アフリカ、ケニアへの事業進出を達成した。今後、株式時価総額、ひいては企業価値の拡大にも貢献していくとみられる(図7)。

資料:エーザイ(2019~23年)「価値創造レポート」、各種公開資料より日立総研作成(※箇所は日立総研推察)

図7:日立総研が考えるイノベーション資本の継続的「線」のマネジメント事例、エーザイ社「製品インパクト会計」

日立総研は、今後も、無形資産マネジメント先進企業が、どのような施策・投資により無形資産同士の相乗効果、持続的効果をもたらし、企業価値拡大に貢献しているのか、「あるべき無形資産マネジメント」の研究を継続していく。

西田 一平(にしだ いっぺい)

日立総合計画研究所 研究第一部 ファイナンス・社会グループ 主任研究員

日系証券会社、世界銀行勤務を経て、入社・現職。

金融、FinTech、非財務価値を中心とした研究に従事。

執筆者紹介

西田 一平

研究第一部

ファイナンス・社会グループ

主任研究員

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。